住宅ローンの事前審査を通過するための対策

住宅ローンの事前審査を通過するためには

- 他社借り入れ

- 勤続年数

- 頭金

- 収入合算

などの対策をしておく必要があります。

他社借り入れの整理をする

現在他社で借り入れがある場合は、自己資金で完済できるのであれば、完済しておきましょう。

なぜなら、借り入れがあることで毎月の返済負担が重くなり審査が通りにくくなったり、借り入れが多いと返済能力が無いと判断され審査自体に通らない可能性があるためです。

もし複数社あって完済が難しい場合は、おまとめローンやフリーローンなどで一本化しましょう。毎月の返済負担を減らすことが重要です。

最低1年以上の勤続年数

転職したばかりだと、そもそも審査基準に合致しない場合があります。少なくとも最低1年以上の勤続年数が必要な金融機関が多いです。

転職の影響について、詳しくはこちらをご覧ください。

「転職したら、住宅ローンって借りにくくなる?」

頭金を用意する

自己資金を多少なりとも準備出来る人の方が返済能力があると判断され、印象が良く審査に通りやすくなります。

頭金と住宅ローンの割合について、詳しくはこちらをご覧ください。

「「頭金は2割が常識」って本当?」

収入合算できるか検討する

配偶者など同居予定の人を連帯保証人もしくは連帯債務者とすることで、収入合算できる可能性が高いです。収入合算した方が返済能力があると判断されるため、審査に通りやすくなります。

こちらの記事もあわせてご覧ください。

「連帯債務の特徴は?連帯保証・ペアローンとの違いについてご紹介」

住宅ローンの事前審査に通らない理由とは?通らなかった場合の対処法

住宅ローンの事前審査に通らなかった場合は、通らなかった理由を把握し見直していくことで審査に通る可能性が高くなります。

住宅ローンの事前審査に通らない理由として考えられるのは以下の3つです。

それぞれの項目について、見直すことをおすすめします。

- 借入金額

- 購入物件

- 団体信用生命保険(団信)

借入金額について見直す

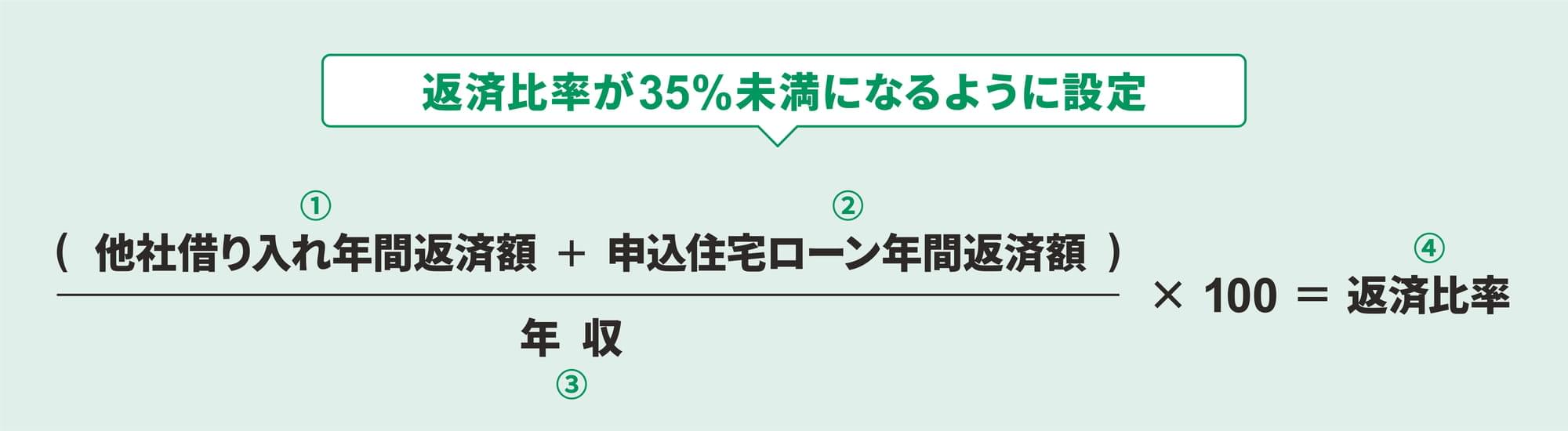

住宅ローンの事前審査では、全ての借り入れの年間返済額を年収で割った「返済比率」が重要視されています。金融機関によって様々ですが、おおむね35%未満でなければ審査に通ることは難しいでしょう。

借入金額が大きければ年間返済額も上がりますので、基準に合致しない場合があります。

計算方法は以下の通りです。

たとえば、4,000万円を0.8%で35年返済、他社借り入れ無し(①)、年収500万円(③)とした場合で返済比率を出してみましょう。

月返済額 109,224円

年間返済額 109,224円×12=1,310,688円(②)

返済比率 1,310,688円(①+②)÷5,000,000円(③)×100=26.2%(④)

※カードローン、車両ローン、クレジットのキャッシングなど他社借り入れがある場合、返済比率は高くなります。

年収はすぐには上がりにくいので、返済比率が35%以上となる場合は、借入金額を見直す必要があります。

購入物件について見直す

購入物件が古い、立地が悪く土地に価値が無いなど、購入物件の担保評価が足りない場合も審査に通らない可能性があります。しかし、物件の見直し、もしくはリフォームをする前提であれば審査に通る可能性があります。

なお、新築の場合は売買価格が担保評価となる場合が多いですが、評価基準によっては売買金額との乖離が大きすぎると審査に通らない可能性もあります。

物件の状態に対して売買金額が高い場合は、見直しを検討するようにしましょう。

団体信用生命保険(団信)について見直す

住宅ローンの借り入れ時、多くの金融機関では団信の加入が条件となっています。

団信とは、借り入れしている人が万が一亡くなった場合や、病気になった場合、高度障害になった場合など一定の状態になったとき、ご本人に代わって生命保険会社が住宅ローンの残高を支払う生命保険です。生命保険のため健康状態が良くなければ団信に加入出来ず、住宅ローンの審査に通らないという場合もあります。

健康状態が理由で審査に通らなかった場合は、一般の団信よりも引受基準が緩和されている「ワイド団信(引受基準緩和型団信)」を取り扱っている金融機関を検討してみると良いでしょう。

事前審査についてしっかり把握し対策をしよう

これまでお話ししてきましたが、今回のポイントは以下でした。

- 住宅ローンの事前審査では「個人の属性」および「購入物件」による審査が行われる。審査項目は「年齢」「年収」「担保評価」などが審査されることが多い。

- 住宅ローンの事前審査では「本人確認書類」「健康保険証」「年収確認書類」の提出が求められる。借り換えの場合は「返済履歴」も必要。

- 住宅ローンの事前審査で通らなかった場合は、原因を見極め見直すことで審査通過率が上がる。

住宅ローンの審査に不安や疑問を持っている人は少なくありません。

担保評価や団体信用生命保険(団信)など、カードローンや車両ローンなどの他のローンにはない審査基準もあり、複雑に思われがちですが、しっかり住宅ローンの事前審査の内容について把握し対策をすることで審査通過率は上がります。

1つ1つ見直して、住宅ローンの事前審査に臨めば不安も少なくなるはずです。

こちらの記事が夢のマイホームを手に入れられる手助けになれば幸いです。

公開日:2020年09月25日

更新日:

RELATED関連記事はこちら

RECOMMENDおすすめ記事はこちら

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。

この記事はいかがでしたか?

感想を教えてください。

×