※ここで言う老後とは定年後を指しています。

「今から住宅ローン返済を始めて、老後の生活に負担は生じないだろうか」

「もし返済できたとしても、老後資金の準備が間に合わないかもしれない」

30代・40代では、住宅ローン借入時にこうした不安が出てくるものです。

老後は病気のリスクも高まるため、できる限り老後に負担がない返済計画を立てておきたいですよね。

この記事では、住宅ローン返済と老後の資金準備の両立が不安な30代・40代の方へ、金銭的に無理のない老後を過ごすために気を付けるべきポイントをまとめました。定年までにローンを完済するシミュレーションもご案内していきます。

「30代・40代で住宅ローン借り入れを考えているが、老後の金銭的な不安がある」という方は、参考にしてください。

30代40代での住宅ローン借り入れは、老後資金のために返済比率に気を付けよう

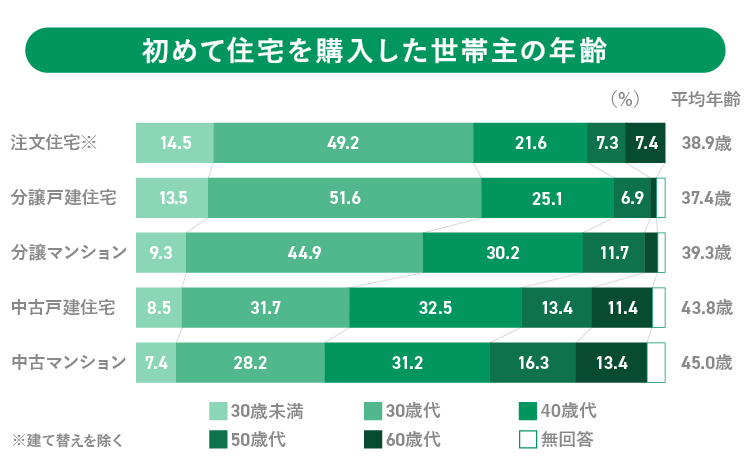

国土交通省の調査を見てみると、新築・中古を問わず初めて住宅を購入する人の平均年齢は30代後半~40歳前半です。

出典:「令和2年度 住宅市場動向調査」よりP36「(2) 一次取得・二次取得別の世帯主の年齢」(国土交通省 住宅局)

長期固定金利のフラット35でも、利用者年齢の平均は40.3歳という調査結果があります。2010年度に37.9歳だった平均年齢は年々上昇しており、晩婚化の影響が住宅ローン市場にも少しずつ表れているのではないでしょうか(※1)。このように、住宅を購入する人の多くは40歳前後です。金融期間が定める完済時年齢の上限に気をつければ、長期の借り入れもできるでしょう。

ただし、30代・40代は子育てを始めさまざまな場面でお金がかかる時期です。ローン返済をしながら子育て費を捻出し、さらに子どもの教育費や老後資金の準備もしなければなりません。老後のライフプランを考えずに負担の大きいローンを組めば、老後の生活そのものが破綻しかねないので要注意です。

老後の生活を破綻させないためには、どのような借り入れにすればよいのでしょうか。

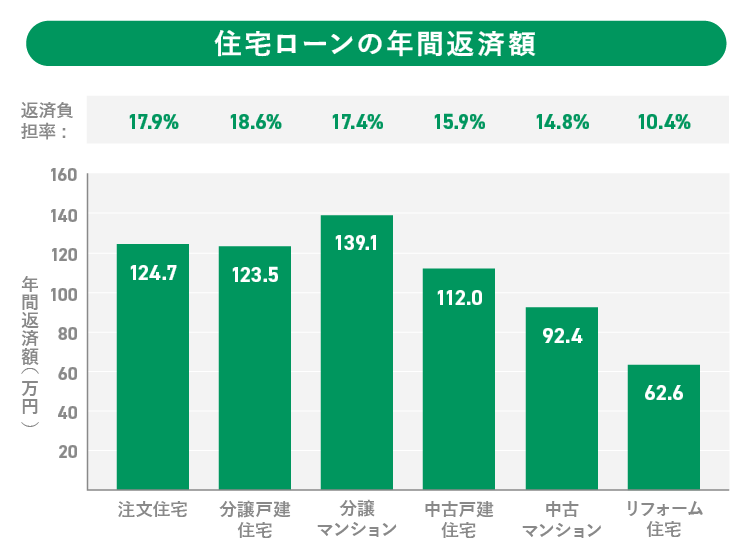

老後の生活が気になる30代・40代の借り入れで大切なポイントは、年収に占めるローンの割合=返済比率(返済負担率)をできる限り抑えることです。理想的な返済比率は各家庭により異なりますが、一つの目安として参考になるのが国土交通省の調査です。

出典:「令和2年度 住宅市場動向調査」よりP45「(4) 年間返済額」(国土交通省 住宅局)」を加工して作成

上記のとおり、一般的な住宅ローン利用者の返済比率は10.4%~18.6%。

ローン返済以外に固定資産税や将来の修繕費といった維持費がかかること、さらに老後資金の備えも必要ということを考えると、返済比率は額面年収の15%以内に抑えておくと安心です。車のローンや奨学金といった住宅ローン以外の借り入れは完済しておき、返済比率を極力抑えるようにしましょう。

返済比率について、詳細は以下の記事でも解説しています。

「住宅ローンの返済比率の目安とは?年収別の目安や計算方法を知ろう」

老後の住宅ローン返済はどうする?理想の完済年齢は?

30代・40代で住宅ローンを借り入れする場合、老後に負担を残さないためのポイントは以下の2つです。

- 65歳までの完済を目指して繰り上げ返済用に貯金する

- 年齢とともにリスクが高まるがんなどの病気やケガには特約付団信で備える

それぞれ詳しく説明していきましょう。

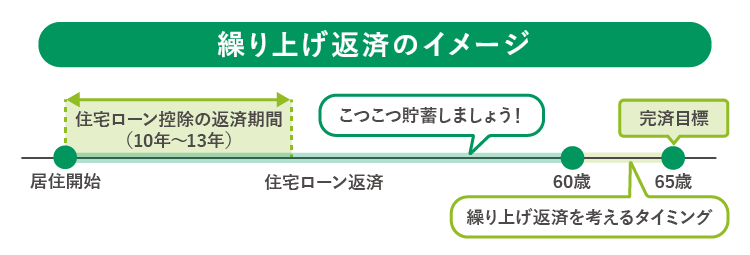

65歳までの完済を目指して貯金する

30代・40代で借り入れした後は、一つの目安として「65歳」までの完済を目指して貯金しておきましょう。

借入時の完済予定が70歳なら、5年分の繰り上げ返済用資金を貯めておくイメージです。

「65歳」を目安にしている理由は、2025年4月にはすべての企業に対して「65歳までの雇用機会の確保(改正高年齢者雇用安定法)」(※2)が義務づけられるからです。

一般的な企業の定年年齢は60歳ですが、政府は高齢期の就労を促進しています。そのため、改正高年齢者雇用安定法では、65歳まで安定して働ける環境をすべての事業者に求めています。同法律は2025年4月1日から全ての企業に適用される予定です。

つまり、今後は会社の定年年齢が60歳でも、希望すれば65歳まで働けるようになります。

また、定年以降は退職金で一括返済を考える方もいますが、退職金は老後生活の貴重な原資です。一括返済に回してしまえば、その後の老後資金が枯渇する恐れがあります。

老後生活の破綻を避けるためにも、退職金の利用は避け、本格的な年金生活になる65歳までに住宅ローンを完済することをおすすめします。

特に借入時の年齢が30代後半~40代の場合は65歳までの期間が短くなるので要注意です。繰り上げ返済用の貯金と返済を並行できるよう、余裕をもった借入金額にしましょう。

なお、繰り上げ返済で返済期間を短縮する際は、団信の保障期間と住宅ローン控除(※3)の適用条件にも注意しましょう。40代以降は健康リスクが高まるため、手厚い保障がある団信は心強い保険です。しかし、繰り上げ返済で住宅ローンの返済期間を短縮すると、団信で保障を受けられる期間も同時に短くなってしまいます。また住宅ローン控除の適用を受けるには10年以上の返済期間が必要です。

したがって60歳まではこつこつ貯蓄し、繰り上げ返済は60歳~65歳の間に行うとよいでしょう。

年齢とともにリスクが高まるがんなどの病気やケガには特約付団信で備えよう

一般的に、住宅ローンの返済は長期に及びます。

そのため、年齢とともにリスクが高まるがんなどの病気やケガには特約付団信で備えておくと安心です。

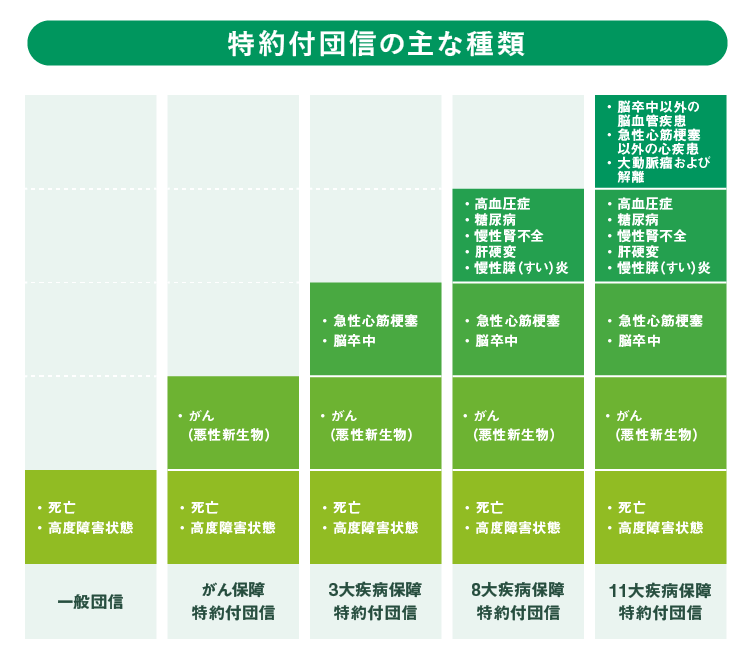

特約付団信とは、住宅ローンの残額と連動した「団体信用生命保険」の保障を手厚くしたものです。通常の一般団信は「死亡・所定の高度障害状態時」に住宅ローンの残額が保障されますが、特約付団信はがんなどの病気で支払事由に該当したときにローン残高が保障されたり、入院時などにその月の返済相当額が保障されたりします。

※この表は特約付団信の保障イメージ図です。

団信の引受保険会社によって特約の保障内容・対象は異なります。

特約の種類については、以下の記事で詳しく解説しています。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

一般的に、40代以降はがん(悪性新生物)をはじめとする病気やケガのリスクが高くなります。健康診断で数値の異常を指摘されたり、再検査を求められたり、周囲でがんに罹患する人が出てくることもあるでしょう。

また、健康であっても加齢に伴う運動機能の低下は避けられません。病気はなくとも、ちょっとしたことでケガをしてしまう可能性があるのです。

病気やケガで仕事を休めば収入が減り、どうしても住宅ローン返済に影響が出てしまいます。一般の生命保険でも病気やケガの治療費に備えることはできますが、団信ならば住宅ローン残高相当額が保障されます。団信に特約を付けておけば、「返済を続けていけるかどうか」の不安が軽減されるのではないでしょうか。

ただし、一般団信も特約付団信も原則、住宅ローン契約時にしか入れません。借り入れの際は団信の内容もよく比較したうえで住宅ローンを選ぶようにしましょう。

特約付団信を検討する際は、こちらの記事も参考にしてみてください。

「団信にがん特約は必要?付けるべき理由と注意点を徹底解説」

「がん団信、三大疾病保障付団信は必要?実際に保険金が支払われた事例をご紹介」

老後の生活にはいくら必要?老後資金や貯金の考え方

30代・40代で住宅ローンを返済している方は、繰り上げ返済用の貯金と老後資金の準備も考えていかなければなりません。

繰り上げ返済用の貯金額の目安は「65歳時点に残っているローン金額」です。住宅ローン借り入れの際に金融機関から渡された返済予定表を見れば、65歳時点でローン残額がいくらあるか確認できるでしょう。

一方で多くの人が悩むのは老後資金の計算ではないでしょうか。老後資金とは老後に必要な生活費であるため、個々の生活水準によって必要額が大きく異なります。

まずは「今、毎月の生活費がいくらかかっているのか」を確認し、そこから「老後はいくらの生活費なら生活していけそうか」を考えなければなりません。

たとえば、現在の生活費が住宅ローンの返済額を含めて毎月30万円だとします。定年までに住宅ローン完済をすれば、老後の住居費はローン返済分少なくなるはずです。一方で、一日中家にいることで食費や光熱費が上がったり、趣味や旅行代が増えたりすることが考えられます。このあたりは各家庭の価値観やライフスタイルでも変わるため、家族と相談していくらぐらい必要かの目安をつける必要があるでしょう。

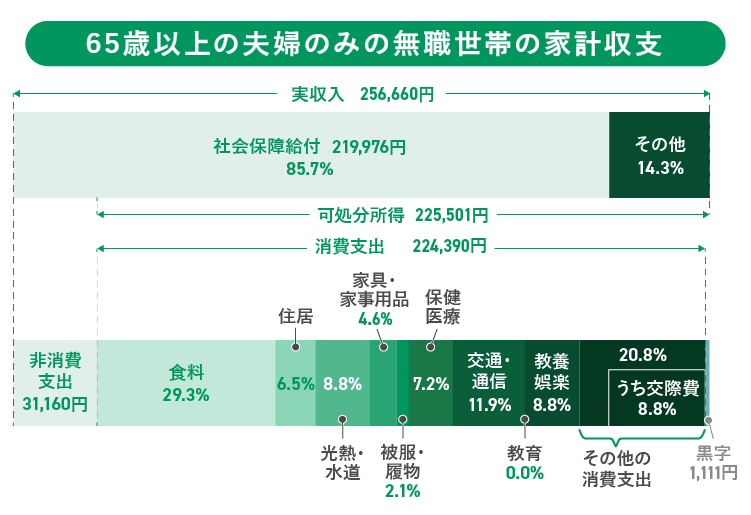

とはいえ、訪れてもいない老後を想像していくら必要かを考えるのは難しいものです。ここでは老後の生活をイメージしやすくするため、総務省の「家計調査」から【老後に年金だけで暮らす夫婦の平均的な生活費】を紹介しましょう。

※2020年はコロナ禍の影響で生活費(消費支出)が下がるなど変動あり。

出典:「家計調査報告 家計収支編 2020年(令和2年)平均結果の概要」よりP18「図1 65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 -2020年-」(総務省)

上記のとおり、夫婦高齢者無職世帯の平均生活費(消費支出)は約23万円です。老後の生活費をどう決めればよいかわからない人は、こうした平均額を参考に考えてみましょう。

なお、将来の年金受給額は人によって差が大きいため、上記の平均額ではなく「ねんきん定期便」で実際の年金見込額を確認してください。老後資金として準備が必要になる金額は以下のように計算できます。

老後資金=(将来の年金見額-老後の予定生活費)×老後の生活年数

老後資金に一律の正解はありません。①各家庭で年金見込額を確認し、②老後の予定生活費を考え、③そこから計算していく、しかないのです。

面倒でも必ず家族と話しあい、老後資金をいくら用意するのか考えてみてください。

30代・40代から住宅ローンを完済するまでの返済シミュレーション

ここでは30代・40代の方が、65歳で住宅ローンの残額を繰り上げ返済する想定での年代別返済シミュレーションを案内します。

年代ごとの返済プランの考え方を知りたい人は、参考にしてみてください。

※返済額は「返済プラン比較シミュレーション」(住宅金融支援機構)を使用し算出しています。

30代の返済シミュレーション

【前提条件】

- 借入時の年齢:35歳

- 借入金額:2500万円

- 返済期間:35年(完済予定年齢70歳)

- 適用金利:年1.5%(全期間固定金利)

- 返済方法:元利均等返済・ボーナス返済なし

| 毎月の住宅ローン返済額…(1) | 7万6546円 |

|---|---|

| 65歳時点のローン元金残高(繰上げ返済予定額) | 442万1921円(残存年数5年として計算) |

| 毎月の繰り上げ返済用の貯金額(30年間)…(2) | 1万2500円 |

| 毎月必要な金額(1)+(2) | 8万9046円 |

上記のプランなら、65歳時のローン残高442万1921円を繰り上げ返済用の貯金で一括返済できます。

30代であればぎりぎり35年ローンを組めるため、その分毎月の返済額を抑えられます。家計にゆとりをもって老後に備えられるのではないでしょうか。

40代の返済シミュレーション

【前提条件】

- 借入時の年齢:45歳

- 借入金額:2000万円

- 返済期間:30年(完済予定年齢75歳)

- 適用金利:年1.5%(全期間固定金利)

- 返済方法:元利均等返済・ボーナス返済なし

| 毎月の住宅ローン返済額…(1) | 6万9024円 |

|---|---|

| 65歳時点のローン元金残高(繰上げ返済予定額) | 768万7015円(残存年数10年として計算) |

| 毎月の繰り上げ返済用の貯金額(30年間)…(2) | 3万2500円 |

| 毎月必要な金額(1)+(2) | 10万1524円 |

45歳でローンを組む場合は定年まで期間が短いため、30代で組む場合より借入金額を抑えなければなりません。

上記のシミュレーションでは35歳より借入金額を500万円減らしているものの、繰り上げ返済用の貯金として毎月3万円超の貯金が必要です。このほかに老後資金も用意しなければならないので、30代で借り入れる場合と比べてどうしても家計は厳しくなります。十分な貯金がない人は、住宅購入の予算を下げることも考えましょう。

このように、借入時期が早いほど余裕を持って返済ができます。年齢が上がるほど借入金額は少なく、返済期間も短く考えなければなりません。これから結婚・住宅購入を考えている方は、できれば30代前半~40代前半までに住宅ローンを組むことをおすすめします。

老後に向けた住宅ローンは余裕をもって借り入れしよう

30代・40代で住宅ローンを組む場合は、返済期間と老後資金の準備期間が重なるため以下のポイントに気をつけてください。

- 返済比率は15%以下にする

- 退職金は住宅ローン返済に充てず、老後資金の原資とする

- 65歳までの完済を目指し、繰り上げ返済用に貯金する

- 病気やケガに備えて特約付団信に加入する

- 老後資金は「公的年金の受給見込額」から「老後の予想生活費」を差し引いて各家庭で計算する

返済比率をできる限り低くすれば、30代・40代からでも老後の資金を備えつつ無理のない住宅ローン返済ができ、老後の金銭的な不安を解消できるはずです。特約付団信といった保障もあわせて老後に備え、計画的な借り入れをしてください。

公開日:2021年12月15日

更新日:

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

RECOMMENDおすすめ記事はこちら

×