住宅ローンには「連帯債務」という契約の種類があり、特に共働き世帯にとってメリットの大きい契約方法となっています。当記事では、連帯債務のメリット・デメリットをご説明したうえで、連帯保証やペアローンとの違いについても解説します。

連帯債務とは?住宅ローンの保証人との違い

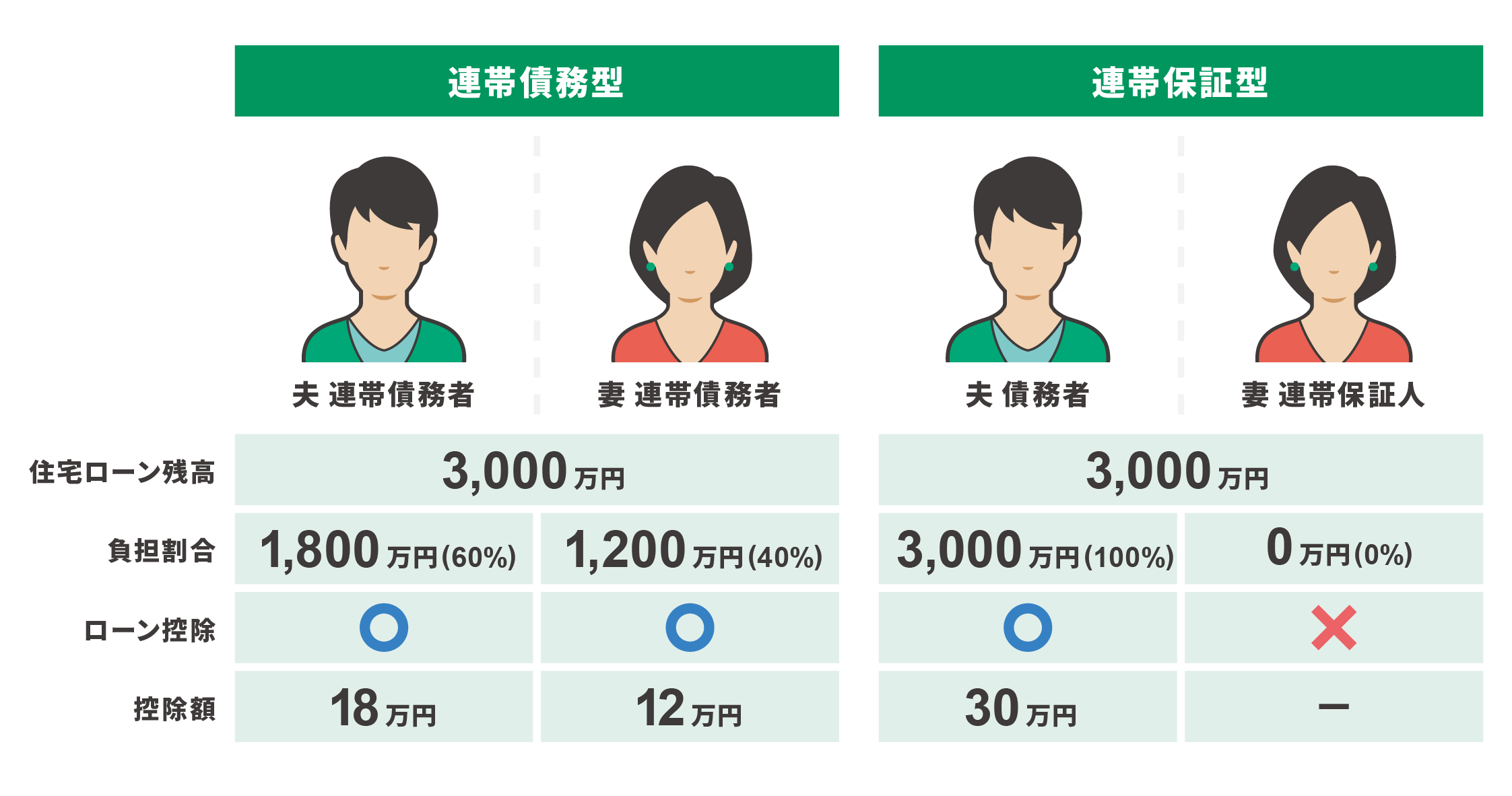

連帯債務型住宅ローンとは、夫婦や親子がそれぞれ債務者となり、1つの住宅ローンを2人で返済していく方法です。それぞれの債務者は主債務者と連帯債務者で区分されますが、どちらも同等の返済義務を負います。

住宅ローン契約で一般的な保証人との違いは、契約の当事者であるかどうかです。保証人は債務者が返済不能に陥った場合に、代わりに返済義務を負います。対して債務者は契約の当事者ですので、もう1人の返済状況にかかわらず返済義務を負います。つまり連帯債務型は2人共が当事者になることで、協力して住宅ローンを契約する手段なのです。

連帯債務型は契約が1つ、名義は2人

連帯債務型住宅ローンは、1つの契約に対して名義が2人になります。住宅登記上の名義も2人になりますが契約そのものは1つしかないので、住宅ローンにかかる諸費用も契約1つ分しか必要ありません。加えて連帯債務型であれば税制上の優遇措置も2人で受けられますので、共働き世帯にとって非常に魅力的な選択肢となっています。

連帯債務のメリット

連帯債務型には通常の住宅ローン契約にはない特徴があり、いずれも共働き世帯にとって大きなメリットを得られるポイントになっています。主なメリットは下記の2点です。

- 住宅ローン控除を2人で受けられる

- 収入を合算して借入限度額を増やせる

どちらも連帯債務型住宅ローンを理解するうえで重要なポイントですので、それぞれ分けてご説明しましょう。

住宅ローン控除を2人で受けられる

要件を満たす住宅ローン契約者には「住宅ローン控除(住宅借入金等特別控除)(※1)」という税制上の優遇措置が適用されます。住宅ローン控除は毎年年末時点の住宅ローン残高の1%を所得税額から控除するものです。

連帯債務型であればそれぞれが契約者なので、負担割合に応じて2人で住宅ローン控除を受けることができます。例えば年末時点の住宅ローン残高が3,000万円で、

- 主債務者=60%

- 連帯債務者=40%

という負担割合だった場合、主債務者は18万円、連帯債務者は12万円の所得税が控除されます(※2)。<簡易的な計算を表すための概算値です。実際は内部的契約等の要因により変化する場合があります。>

このように連帯債務型は住宅ローン控除の活用で双方の負担を軽減できるので、共働き世帯の家計改善に有効だといえます。

連帯債務の保障の内訳に関する注意点については、こちらでも解説していますので、併せてご覧ください。

「夫婦連帯で住宅ローンの団信は、保障の内訳にご注意を。」

収入を合算して借入限度額を増やせる

連帯債務型住宅ローンでは、両方の収入を合算して借入限度額を増やすことができます。したがって片方の収入だけでは借入するのが難しい住宅ローンだったとしても、連帯債務型を選択することにより借入可能となる場合があります。

連帯債務のデメリット

ここまで触れたように連帯債務型住宅ローンはメリットの大きい契約方法ですが、デメリットも存在しています。連帯債務型住宅ローンのデメリットは下記の2点です。

- どちらかしか団信に加入できない場合がある

- 離婚しても返済義務が残ってしまう

どちらも連帯債務型住宅ローンを検討するうえで重要な注意点ですので、それぞれご説明していきます。

どちらかしか団信に加入できない場合がある

住宅ローンの多くは「団体信用生命保険(以下:団信)」への加入が契約条件に含まれています。団信は住宅ローン契約者の健康に万一の事態が起こった際、生命保険会社が住宅ローン残高を保障する保険です。

しかし連帯債務型住宅ローンの場合、通常の団信では主債務者しか保障対象になりません。つまり連帯債務者の健康に万一の事態があった場合、住宅ローン返済に影響が出てしまう可能性もあるのです。住宅ローンは長期に渡る返済契約ですし、そのような状況のまま借入するのに不安を感じる方もいらっしゃるでしょう。

そのような場合は「連生団信」を検討するのも1つの選択肢です。連生団信とは、主債務者だけでなく連帯債務者も保障対象になる団信のことです。連生団信を活用することにより、どちらかに万一の事態があった場合でも住宅ローン残高が保障されます。

さらに、最近ではご夫婦どちらかがガンと診断された場合に住宅ローン残高が保障される「ガン保障付き連生団信(※3)」が登場しています。連生ガン団信は連生団信の保障内容にガン保障特約を付保したもので、カーディフ生命が保険業界で初めて提供を開始しました。連帯債務型住宅ローンのリスク対策は非常に重要なポイントですので、検討してみてはいかがでしょうか。

離婚しても返済義務が残ってしまう

連帯債務型は、双方が当事者になる契約です。つまり離婚しても返済義務は無くなりません。加えて連帯債務者は契約の根幹に関わる事柄ですから、解除するのも非常に大変かつ難しいのが現状です。

連帯債務型住宅ローンを検討する際はこのような条件を理解したうえで、当事者間でよく話し合ってから契約するようにしましょう。

連帯債務と連帯保証、ペアローンの違いは?

昨今の日本では、共働き世帯が右肩上がりに増加しています。(※4)

このような背景から、

- 連帯債務型

- 連帯保証型

- ペアローン

といった住宅ローンの選択肢を検討される方も増えています。しかしいずれも似たようなものに見えてしまい、「違いがわからない」という方もいらっしゃるかと思います。そこでそれぞれの違いを一覧表でまとめました。

| 連帯債務型・連帯保証型・ペアローンの特徴一覧 | |||

|---|---|---|---|

| 契約の種類 | 連帯債務型 | 連帯保証型 | ペアローン |

| 契約の数 | 1つ | 1つ | 2つ |

| 住宅ローン控除 | 主債務者、連帯債務者ともに適用 | 契約者のみ適用 | 2人の契約者に適用 |

| 団信の対象 | 主債務者のみ適用の場合が多い。ただしガン保障付き連生団信などで連帯債務者を対象に含めることも可能 | 契約者のみ適用 | 2人の契約者に適用 |

| 債務の取り扱い | 主債務者と連帯債務者の収入を合算して借入可能 | 契約者と連帯保証人の収入を合算して借入可能 | 2人の契約者の収入でそれぞれ借入可能 |

| 契約の概要 | 1つの住宅ローンを2人の債務者が返済していく方式。それぞれの債務者が返済義務を負う | 1つの住宅ローンを1人の契約者が返済していく方式。連帯保証人は契約者の返済が滞った場合に返済義務を負う | 2つの住宅ローンを2人で返済していく方式。団信も住宅ローン控除も2人ともが対象になるが、契約2つ分の諸費用が必要になる |

| 諸費用 | 契約1つ分 | 契約1つ分 | 契約2つ分 |

特に「契約の数」「住宅ローン控除」「団信の対象」は生活への影響も非常に大きいため、必ず確認しておかなければなりません。

諸費用を抑えながら住宅ローン控除を2人で受けたいなら連帯債務型、契約も団信も控除も1人の名義にまとめたいなら連帯保証型、諸費用は高くなっても沢山の選択肢の中から住宅ローンを選びたいならペアローン、というように検討すると良いでしょう。

連帯債務はメリット・デメリットの理解が重要

連帯債務型住宅ローンは共働き世帯にとって非常に魅力的な契約方法ですが、デメリットも必ず理解したうえで検討しなければなりません。特に団信の取り扱いに関しては通常の住宅ローン契約と大きく異なる部分があるため、注意しましょう。

連帯債務型と比較検討されやすい「連帯保証型」「ペアローン」に関しても、ご家庭の状況により、最適な選択肢は異なります。メリットデメリットをふまえつつ、慎重に検討なさってください。

参考文献

※1 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)(国税庁)

※2 共有の家屋を連帯債務により取得した場合の借入金の額の計算(国税庁)

※3 住宅ローン向けにガン保障付き連生団信を提供開始(カーディフ生命)

※4 男女共同参画白書(概要版)平成30年版 第1節 仕事と生活の調和(ワーク・ライフ・バランス)をめぐる状況より

公開日:2020年07月29日

更新日:

この記事はいかがでしたか?

感想を教えてください。

A.M(ファイナンシャルプランナー)

2010年にファイナンシャルプランナー(FP)として独立し、事業を経営中。現在、金融ニュースメディアや損保公式サイトでも執筆活動を行っており、「読みやすく内容の濃いライティング」を得意とする。2級ファイナンシャルプランニング技能士(FP2級)の資格を所有。生命保険、年金、住宅ローン、貯蓄、株式投資など執筆分野は多岐にわたる。

RECOMMENDおすすめ記事はこちら

×