住宅ローン借り換えのデメリット

住宅ローンの借り換えによって、以下のデメリットを受ける場合もあるため注意が必要です。

【住宅ローン借り換えのデメリット】

- 1.団信も再審査となる

- 2.金利は下がるが、団信が劣後する可能性がある

- 3.手数料、諸費用がかかる

- 4.手続きに手間がかかる

- 5.保証料がかかるプランに変更される可能性がある

それぞれ説明していきます。

1.団信も再審査となる

住宅ローンを借り換えた場合、団信は再審査となるため、告知事項によっては加入できない場合があります。

住宅ローンは団信への加入が条件となっている場合が多く、団信の再加入ができなければ、そもそも住宅ローンの借り換えもできません。

2.金利は下がるが、団信が劣後する可能性がある

団信の再加入によって、現在の団信より保障が限定される可能性もあります。

たとえば、八大疾病特約付団信や三大疾病特約付団信に入っていた人が、一般団信にしか入れなかった例です。

団信は、告知事項、年齢や借入金額、引受保険会社、金融機関の規定によって変化するため、借り換えの際は団信の条件についても把握しておくことが重要です。

特に現状、疾病特約付団信に加入していて健康状態に不安がある場合には、借り換え先で同様の疾病特約付団信に加入できなくなるリスクがあるため、注意が必要です。

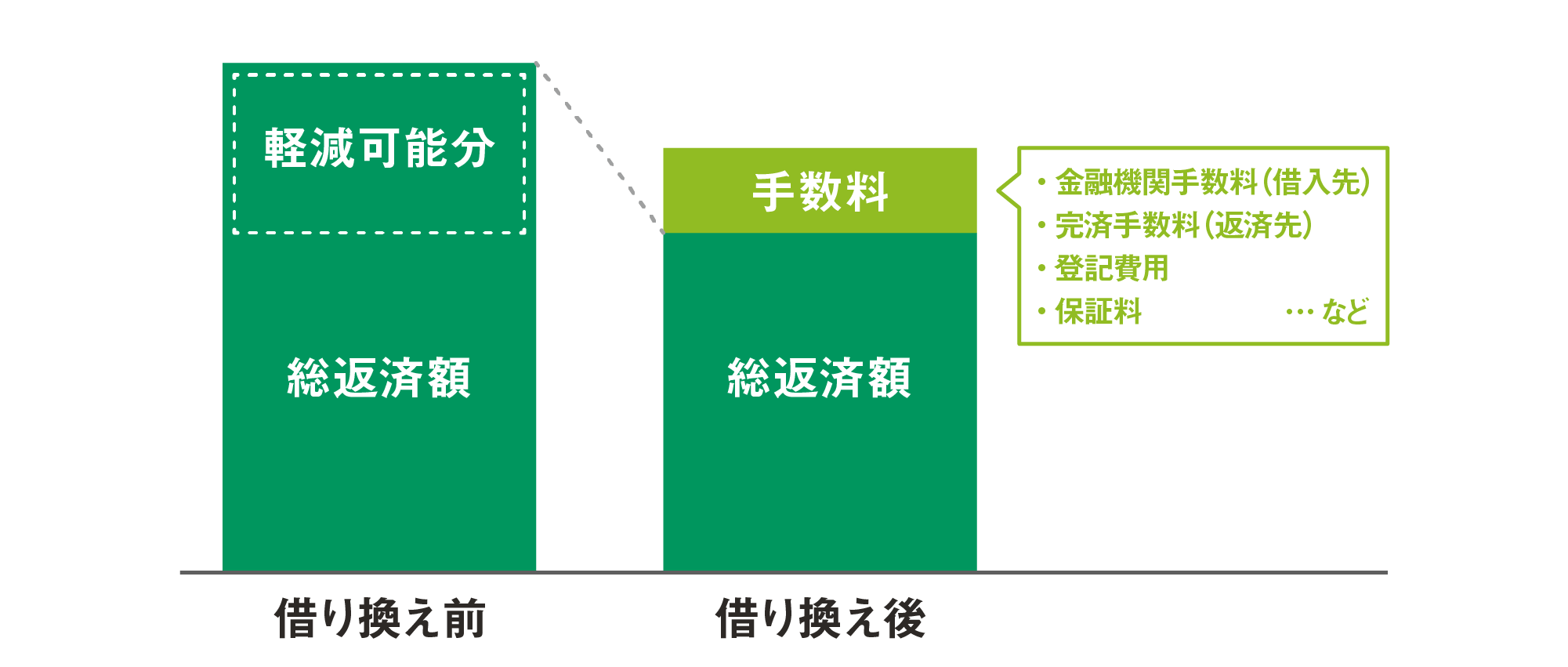

3.手数料、諸費用がかかる

住宅ローンを借り換えることで、手数料や諸費用(※)がかかります。

必要な手数料や諸経費は金融機関によって多少増減しますが、少なからず費用がかかります。

借り換えによる返済額の軽減分と比べて、本当にメリットがあるのか検討することが重要です。

※金融機関手数料(借入先)、完済手数料(返済先)、登記費用、保証料 など

4.手続きに手間がかかる

住宅ローンを再度組み直すことになるため、書類の記入、金融機関へ来店する手間がかかります。

一般的には1ヵ月程度金融機関の住宅ローン手続きに時間をかけなければなりません。

5.保証料がかかるプランに変更される可能性もある

現在保証会社が付いていない住宅ローンを組んでいる方でも、借り換えによって保証料がかかるプランに変更される可能性もあります。

保証料がかかるプランだと、追加で保証料を支払う必要があり、借り換えすると逆に返済負担が重くなる場合もあります。

以下に該当する人は注意して下さい。

- 年収が下がった

- 転職している

- 借り入れが増えて信用情報に変化 など

また、金融機関によっては保証会社を必ず付ける場合もあるので、保証会社が付かないプランがあるのかも把握しておくとよいでしょう。

借り換えを検討している方はぜひシミュレーションを

まとめとして、以下のタイプの人は住宅ローンの借り換えの検討に適しています。

- 一般団信に加入している

- 住宅ローン残高が1,000万円以上残っている

- 住宅ローンの金利が現在の金利水準より1%程度高い

- 固定金利特約期間が終わって金利が上がった

住宅ローンの借り換えは、状況によっては「団信」や「費用」面で大きなメリットがあり、より良いプランに変更することができます。

金利負担が大幅に変わらなくても、団信を見直すことでさらに保障を充実させることも可能です。

ただし、借り換えによるデメリットにも注意する必要があります。

当初借り入れした時の条件によっては借り換えしてもメリットが受けられないばかりか、条件的に劣後する可能性もあります。

借り換えを検討している方や、現在住宅ローンの契約から数年経っている方は、希望の金融機関に借り換えシミュレーションをしてもらうことをおすすめします。

シミュレーションは無料でできますし、それが大幅な条件改善につながる可能性もあります。

まずはご自身の借り入れ状況や団信の保障内容をしっかりと把握して、メリットが得られる場合には前向きに借り換えを検討されてみてはいかがでしょうか。

公開日:2020年11月10日

RELATED関連記事はこちら

RECOMMENDおすすめ記事はこちら

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。

この記事はいかがでしたか?

感想を教えてください。