※「がん保障特約」、「特定疾病保障特約Ⅱ型」など、がん保障の特約が付帯された団体信用生命保険を、この記事では「がん特約付団信」と表記します。

※一般の個人向け生命保険のがん保険またはがん特約を、この記事では「がん保険」と表記します。

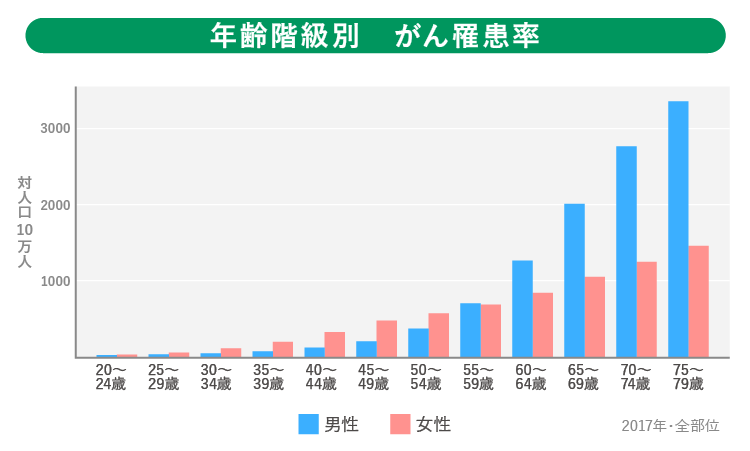

女性は30代、男性は50代から罹患率が高まるがん(※1)に対して、しっかりと備えたい方も多いのではないでしょうか。

万が一がんになった際の備えとして、団体信用生命保険(以下、団信)に付帯される「がん特約付団信」や「がん保険」などがあります。

団信は住宅ローンの返済に対する保障を提供する保険、がん保険は治療費などに対する保障を提供する保険ですので、保険の目的が大きく異なります。したがって、両者のどちらかを選ぶという2択の選択ではありません。

この記事では、「がん特約付団信」と「がん保険」の特徴や注意点、保険料の計算方法などについて、それぞれを比較しながら解説します。がんに備えたい方はぜひ参考にしてください。

団信の保険料は?支払いの仕組み

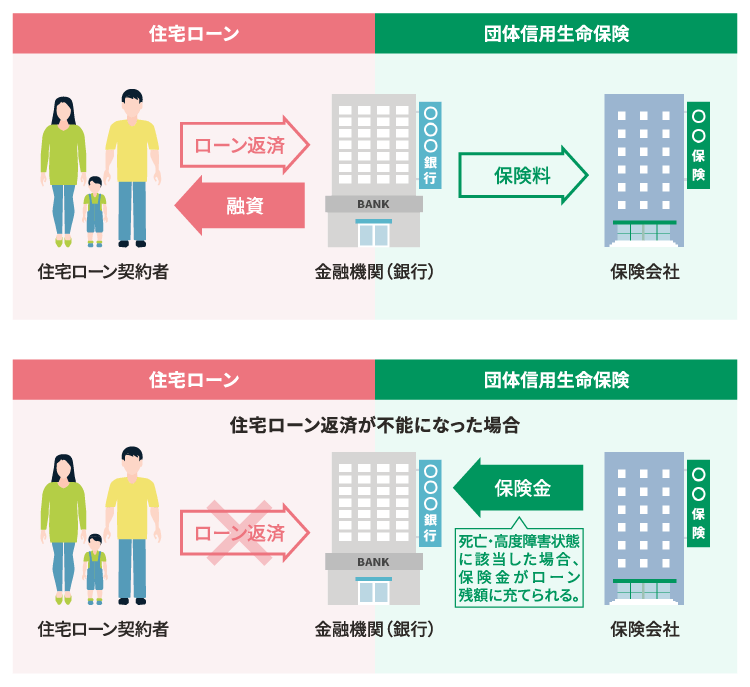

団信とは、住宅ローン契約者(団信加入者)が死亡・所定の高度障害状態となった場合に、住宅ローン残高が保障される保険のことです。住宅ローン契約者に万が一のことがあった場合でも、残された家族がマイホームに安心して住み続けることができます。

団信の保険料はほとんどの場合、住宅ローンを融資する金融機関が負担しますので、住宅ローン契約者が保険料を支払う必要はありません。

団信の仕組みを下図にまとめました。

がん特約付団信に加入する場合、住宅ローン契約者の保険料の負担はないものの、住宅ローンに上乗せ金利が発生することが多くなっています。

がん特約付団信の上乗せ金利は多くの場合、0.2%前後です。

具体的な金額は住宅ローンの金利や借入額によって変わるため、後ほど事例をもとに負担額のシミュレーションをご紹介します。

金融機関によっては特約付団信の加入者に対してキャンペーンを実施しており、特定の条件を満たせば上乗せ金利を引き下げるなどの対応をとっている場合があります。詳しくは金融機関の公式サイトなどで確認してみてください。

団信に関してはこちらの記事で詳しく解説していますので、あわせてご覧ください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

「団体信用生命保険(団信)の保険料はいくらくらい?」

がん特約付団信とがん保険は何が違う?

がん特約付団信とがん保険、これらはまったく違う保険商品です。それぞれの特徴をご説明します。

がん特約付団信

がん特約付団信の特徴は、医師から生まれて初めてがん(悪性新生物)と診断されたら、その時点の住宅ローン残高相当額が保障されることです。

団信の引受保険会社から住宅ローン残高相当額が保険金として住宅ローン借入先の金融機関に支払われることで、住宅ローンの債務残債がなくなります。よって、住宅ローン契約者ががんにかかってしまった場合でも、その後も家族と安心してマイホームに住み続けることができるのです。

ただし、注意点もあります。

がん特約付団信の保険の目的は住宅ローンの返済を保障することですので、がん治療にかかる費用は保障されません。

特約付団信で実際に保険金が支払われた事例についてはこちらで紹介しています。あわせてご覧ください。

「がん団信、三大疾病保障付団信は必要?実際に保険金が支払われた事例をご紹介」

がん保険

がん保険には大きく2つのタイプがあります。1つは、がんの治療や治療に関連する費用を幅広く保障するタイプ、もう1つは、がんと診断されたときの診断給付金に特化したタイプです。

両方のタイプに共通している点は、いずれもがんの治療や療養にかかる費用を保険の目的としていることと、がん特約付団信のように住宅ローン残高の保障を保険の目的としていない点です。

今回はがん特約付団信の比較対象として、がん保険の中でもカーディフ生命の「ガン診断給付保険」を取り上げて保障内容や保険料などを解説します。

このガン診断給付保険は、契約者が生まれて初めてがん(悪性新生物)と診断された場合に、がん診断給付金が一括で支払われる保険です。

保険のタイプは、一生涯保障が続く終身保険、または契約者が設定した年齢・期間まで保障される定期保険から選べます。

ガン診断給付保険はがんと診断された時点で保険金が全額支払われる点が特徴です。

ガン診断給付保険の保険料は年齢や性別によって決まります。

厚生労働省の調査によると、女性は30代から、男性は50代から少しずつがん罹患率が上がっていきます。

年齢別の罹患率と後ほどご案内する負担額のシミュレーションをもとに加入を検討するといいでしょう。

がんの治療費を保障するタイプのがん保険は治療内容や療養期間により支払われる保険金・給付金の金額が大きく変動するため、今回のシミュレーションでは、よりシンプルな診断給付金に特化したタイプのがん保険(ガン診断給付保険)とがん特約付団信を比較します。

がん特約付団信とがん保険(ガン診断給付保険)の負担額をシミュレーションで計算してみると?

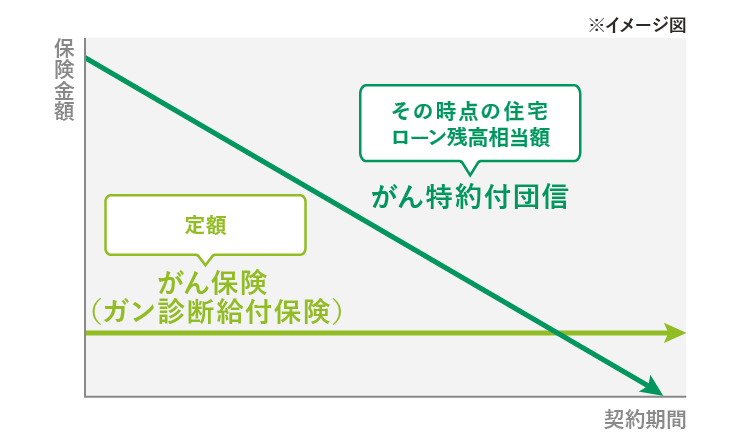

「がん特約付団信」と「がん保険(ガン診断給付保険)」は一括で保険金が支払われるという特徴は同じですが、いつ診断給付金が支払われるかで保険金額には大きな差があります。

がん特約付団信の保険金額はその時点の住宅ローン残高相当額であることに対し、がん保険(ガン診断給付保険)の保険金額は契約期間中常に定額です。

※がん特約付団信とがん保険(ガン診断給付保険)の保険金額の違いを表したイメージ図です。保険商品の詳細は各保険会社が発行する保険募集資料等でご確認ください。

では実際に、「がん特約付団信(一般団信+がん保障特約)」に加入した場合の上乗せ金利で発生する負担額と「一般団信+がん保険(ガン診断給付保険)」に加入した場合の保険料を計算、比較してみましょう。

※先述のとおり、がん特約付団信に保険料はありません。住宅ローンに上乗せ金利が発生することが多いため、ここでは「負担額」という言葉を使用しています。

※がんの治療費を保障するタイプのがん保険は治療内容や療養期間により支払われる保険金・給付金の金額が大きく変動するため、よりシンプルな診断給付金に特化したタイプのがん保険(ガン診断給付保険)と比較します。

【前提条件】

- 30歳男性、借入金額3500万円、借入期間35年、固定金利(全期間)、元利均等返済

■がん特約付団信(一般団信+がん保障特約)

- 住宅ローン借入金利:1.2%(通常金利1.0%+0.2%上乗せ)

■一般団信+がん保険(ガン診断給付保険)

- 住宅ローン借入金利:1.0%(通常金利1.0%のみ)

- ガン診断給付保険:給付金額500万円、保険期間20年、満了後は保険期間15年で更新

| 月々の負担額・保険料 | 負担額・保険料の総額 | |

|---|---|---|

| 一般団信+がん特約(がん特約付団信) | 3296円 | 138万4320円 ※2 |

| 一般団信+がん保険(ガン診断給付保険) | 30歳~49歳:2620円 50歳~64歳:6255円 |

175万4700円 ※3 |

| 総額の金額差 | – | 37万380円 |

※2 [1.2%での月々返済額]10万2095円-[1.0%での月々返済額]9万8799円=3296円

3296円×[12ヵ月×35]420回=138万4320円

- ※3 30歳~49歳まで(20年):[月々保険料]1024円×5-[割引 500円×5口]2,500円=2620円

2620円×[12ヵ月×20]240=62万8800円 - 50歳~64歳まで(15年):[月々保険料]1751円×5-[割引 500円×5口]2,500円=6255円

6255円×[12ヵ月×15]180=112万5900円 - 62万8800円+112万5900円=175万4700円

上記の条件で試算した結果、「がん特約付団信(一般団信+がん保障特約)」では、35年間の総負担金額は約138万円、「一般団信+がん保険(ガン診断給付保険)」の場合の35年間の総負担金額は約175万円となり、「がん特約付団信(一般団信+がん保障特約)」の方が、約37万円負担が少なくなることがわかりました。

それぞれ保険の目的が大きく異なりますので、どちらが安い、どちらがお得とは言えませんが、「上乗せ金利0.2%」と言われてもピンとこない場合には、ひとつの目安になると思います。

繰り返しになりますが、団信のがん特約と一般のがん保険では、保険金の支払い対象となる疾病は同じでも保険の目的が全く異なりますから、ここでのシミュレーションは負担額のイメージをつかむためのもの、としてご理解ください。

がん特約付団信とがん保険、特徴や保険料から検討しよう

万が一がんになった際の備えとして、「がん特約付団信」や「がん保険」などがあります。

「がん特約付団信」は、医師から生まれて初めてがん(悪性新生物)と診断されたら、その時点の住宅ローン残高相当額が保障される保険です。

その特徴は、保険の目的が住宅ローン残高であること。がんと診断されたら住宅ローン残高が保障されるので安心してマイホームに住み続けられますが、住宅ローン残高以外は保障されない点に注意してください。

「がん保険」には大きく2つのタイプがあります。がんの治療や治療に関連する費用を幅広く保障するタイプと、がんと診断されたときの診断給付金に特化したタイプです。

その特徴は、がんの治療や療養にかかる費用を保険の目的としていること。治療や療養にかかる費用が保障されるので安心して治療を受けることができますが、住宅ローン残高については保障されないのでローン返済を続けていく必要があります。

今回シミュレーションでがん特約付団信の上乗せ金利で発生する負担額とカーディフ生命のがん保険(ガン診断給付保険)の保険料を計算・比較したところ、がん特約付団信の方が負担金額が少ない結果でした。

しかし、費用面だけで判断するのではなく、それぞれの特徴を理解した上で検討することが大切です。

「がん特約付団信」と「がん保険」は保険の目的が大きく異なりますので、両者のどちらかを選ぶという2択の選択ではありません。両方加入することでより安心になりますが、ご自身の状況やニーズにあわせて必要な保険に加入することをお勧めします。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

公開日:2021年08月31日

更新日:

この記事はいかがでしたか?

感想を教えてください。

金指歩

新卒で大手信託銀行に入社、住宅ローンや運用商品の営業を担当。不動産業界や証券会社に転職したのち、2017年よりフリーライターに。金融系記事や取材記事の執筆、金融メディアの運営などに携わっている。