「新型コロナウイルスの影響で将来失業しないか不安」

「失業によって住宅ローンの返済ができなくなった時ってどうすればいいの?」

このような不安や疑問を抱えている人は少なくありません。

そんな不安を抱える人たちのために、住宅ローンの付帯保険の一つとして失業保障を導入している金融機関があります。

簡単にいうと、非自発的失業状態になり所定の支払事由に該当した場合に、月々のローン返済額が保障されるというものです。

住宅ローン加入時にこの失業保障を付けておくことで、失業による返済面への不安を和らげることができます。

※非自発的失業とは、勤務先の倒産・廃業・会社事由による解雇、退職勧奨などによる失業のことを指します。

今回は、この住宅ローンの失業保障について詳しく解説します。

解雇や倒産などの非自発的失業に対する保障は大きく2種類ある

2020年の新型コロナウイルス感染症拡大時より、失業のリスクを考える人が多くなりました。

この状況下で住宅ローンを借り入れる場合にリスクとして考えられるのが、収入の減少や収支バランスの崩れによる返済の滞りなどです。

マイカーローンや教育ローンと比べても住宅ローンは借入金額が大きくなることから、予測できなかった失業による収入減が与える影響も大きくなります。

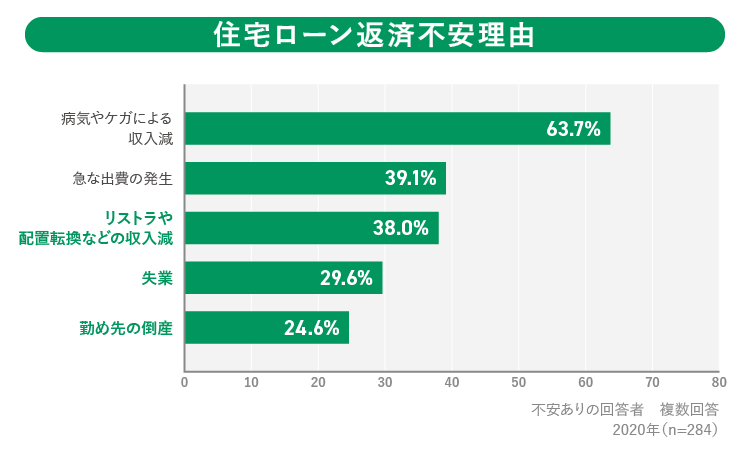

実際に最近カーディフ生命が行ったアンケートでも、住宅ローンの返済不安理由として「リストラ」や「失業」「倒産」を挙げる人が多く、今回の新型コロナウイルス感染症拡大が、住宅ローンの借り入れに大きな影響を及ぼしているであろうことが推測されます。

出典: 「カーディフ生命、「第2回 生活価値観・住まいに関する意識調査」を実施~86%が「仕事よりプライベート重視」、昨年より8PT上昇~」(カーディフ生命保険株式会社)を加工して作成

今後住宅ローンを借り入れる際には、この失業リスクが及ぼす影響をいかに軽減できるかどうかが重要になってきます。

そこで検討したいのが、失業に対する保障についてです。

失業に対する保障には大きく2つあります。

- 雇用保険の失業等給付(公的制度)

- 住宅ローン付帯の失業保障(私的制度)

それぞれの保障について詳しく説明していきます。

雇用保険の失業等給付

公的制度である雇用保険は、失業した場合や雇用の継続が困難となった場合に、生活の安定及び再就職の促進のために失業等給付などが支給される制度です。

雇用保険は、下記加入条件を満たす労働者に対して雇用主が必ず適用する必要があります。雇用されている人のための保険のため、経営者・役員・個人事業主は加入できません。

■加入条件

- 31日以上継続しての雇用見込みがあること

- 週の所定労働時間が20時間以上であること

■支払条件

- 原則として、離職の日以前2年間に12ヵ月以上被保険者期間がある。

- 倒産・解雇等による離職などやむを得ない理由による離職の場合、離職の日以前1年間に6ヵ月以上被保険者期間がある。

出典: 「雇用保険の加入手続はきちんとなされていますか! 」より「適用基準及び加入手続」(厚生労働省)

出典: 「離職されたみなさまへ」よりP3「⑤求職者給付を受ける資格は【基本手当の受給資格】」(厚生労働省)

住宅ローン付帯の失業保障

非自発的失業状態となった場合に、月々のローン返済相当額が保険金として借入先金融機関に支払われる保障制度です。

私的制度のため失業保障が付帯された住宅ローンを選ぶかは任意ですが、加入できるのは住宅ローン契約時のみです。

■加入条件

- 民間金融機関の商品のため、公的制度ほどの細かな条件はありませんが、金融機関により加入条件が異なる可能性あり

- 加入は原則住宅ローン契約時のみ

■支払条件(代表的なもの)

失業保障は保障開始日以降に「非自発的に失業」し、所定の免責期間を超えて「再就職できない状態が一定期間継続」した場合に所定期間、毎月の住宅ローンの返済相当額が保険金として借入先金融機関に支払われる。

住宅ローン付帯の失業保障、その内容とは?

2つ目の保障としてご紹介した住宅ローン付帯の失業保障。

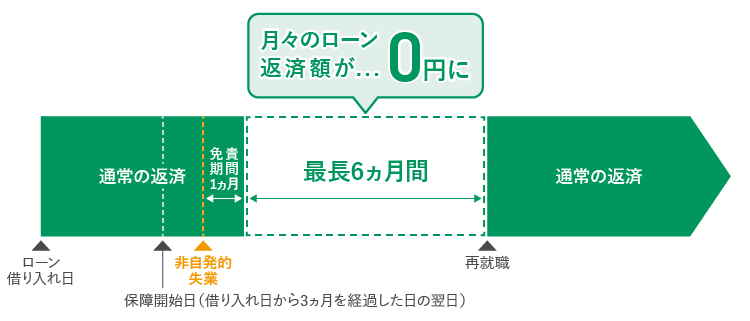

今回はカーディフ損保の失業保障(失業信用費用保険)を例に挙げ、その仕組みについてご説明していきます。

免責期間や保障期間は金融機関により異なります。以下はひとつの例ですので、詳細は、金融機関のホームページや被保険者のしおり(契約概要・注意喚起情報)で必ずご確認ください。

まず支払条件ですが、被保険者である住宅ローン契約者が失業保障の保障開始日以降に非自発的失業状態となり、その状態が所定の免責期間(1ヵ月)を超えて継続し、ローン返済日を迎えた場合に、最長6ヵ月間毎月のローン返済相当額の保険金(失業信用費用保険金)が借入金融機関に支払われるというものです。

失業保障が利用できるかについては「非自発的失業」に該当するかどうかで変わります。

保障対象になる場合の例

- 勤務先の倒産や会社理由による解雇などによって離職を余儀なくされた

- 人員整理を目的とした「希望退職者の募集」にあたる早期退職制度により退職した

- (自営業の方の場合)大口取引先の倒産や、災害による自己の事業資産の滅失などの突発的な事象によって廃業を余儀なくされた

保障対象にならない場合の例

- 自己都合による退職や懲戒解雇

- 後継者不在(自営業の場合)、高齢化による事業廃止、ケガ・病気で働けなくなった

- 休業による収入減

また、保険金額や支払回数については、下記のとおりです。

【保険金額】

- 保険金支払対象月のローン契約の予定返済額 (ボーナス返済月は、その返済額と月々の返済額)

※年間支払額は2,400万円以下

【支払回数】

- 36ヵ月(通算して保険金が支払われる限度期間)

ここで覚えておきたいのが、失業保障の支払いについては再就職が前提となっている点です。

そのため、請求の際に再就職活動を行っていることを証明する以下のような書類(コピー可)を提出する必要があります。

-

- 雇用保険受給資格者証

- ハローワークでの求人公開カード

- ハローワークなどへの就職相談記録

- Webなどでの求人検索結果を印刷したもの

- 面接案内(メールを印刷したものも可)

- 各種セミナーや企業説明会への参加を証明する書類

- 採用または不採用通知

など

出典: 「失業の保障のご請求」(カーディフ損害保険株式会社)

取り扱い金融機関について

現時点でカーディフ損保の失業信用費用保険は下記の金融機関で取り扱われています。

失業したら、いくら保障される?支払金額をシミュレーション

では、実際に住宅ローン付帯の失業保障でいくら保障されるのか、以下の条件で計算してみましょう。

非自発的失業期間:4ヵ月

借入金額:3,000万円

借入期間:35年

金利:1.3%(失業保障加入)

返済方法:元利均等返済・ボーナス返済なし

| 毎月の返済額 | 非自発的失業期間 | 総保障額 |

|---|---|---|

| 88,944円 | 4ヵ月 | 266,832円 (免責期間1ヵ月) |

失業時に毎月88,944円の出費がなくなると考えると、かなり負担が軽くなります。

もちろん住宅ローンも滞りなく返済することができ、マイホームを失うかもしれないという不安がなくなり安心です。

また、給与所得者の場合、雇用保険の失業等給付も利用可能なため、より手厚い保障を受けることができます。

失業等給付の具体的な受給金額についても確認してみましょう。

失業等給付は「自己都合退職」と「会社都合退職」により給付日数に違いがあります。

■自己都合退職

| 被保険者であった期間 | |||

|---|---|---|---|

| 10年未満 | 10年以上 20年未満 |

20年以上 | |

| 全年齢共通 | 90日 | 120日 | 150日 |

■会社都合退職

| 被保険者であった期間 | |||||

|---|---|---|---|---|---|

| 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 | |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | – |

| 30歳以上35歳未満 | 90日 | 90日 | 180日 | 210日 | 240日 |

| 35歳以上45歳未満 | 90日 | 90日 | 180日 | 240日 | 270日 |

| 45歳以上60歳未満 | 90日 | 180日 | 240日 | 270日 | 330日 |

| 60歳以上65歳未満 | 90日 | 150日 | 180日 | 210日 | 240日 |

失業等給付の1日あたりの受給額は、賃金日額(退職前6ヵ月の賃金合計÷180)に、「給付率」という係数をかけて算出します。

以下の条件で計算してみましょう。

年齢:31歳

勤続年数(被保険者期間):9年間

退職理由:会社都合

退職前6ヵ月の賃金:平均28万円(時間外手当・通勤手当含)

【賃金日額】

(28 × 6)万 ÷ 180 = 9,333円 (1円未満の端数は切り捨て)

【基本手当日額】

9,333円 × 0.6648(<給付率>66.48%※) = 6,204円

※給付率の計算は複雑のため、直接ハロワークに問い合わせするようにしましょう。なお、給付率は45%~80%の範囲内で決定します。

1日あたり6,204円の給付が受け取れる計算となり、この方の場合は給付日数は最大180日のため、失業期間約4ヵ月分相当の給付を受け取ることができます。

失業保障で住宅ローンをカバーし、それにプラスして雇用保険の失業等給付を受け取れれば、再就職に向けての資金の不安も減らすことができるでしょう。

コロナ失業のリスクは?住宅ローン付帯の失業保障を付けるメリット

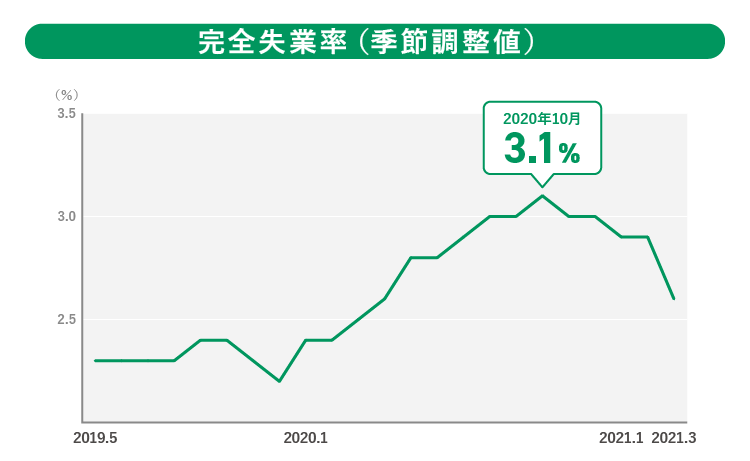

完全失業率は新型コロナウイルス感染症が拡大した2020年に3.0%を超えましたが、2021年3月時点では若干落ち着き2.6%程度となっています。

しかし、未だに失業率は高止まり状態であり、公的扶助の他に自分自身で対策をしておく必要があります。

出典: 「労働力調査(基本集計) 2022年(令和4年)8月分結果」より「完全失業率(季節調整値)等の長期時系列データ」(総務省統計局)をもとに作成

就労不安が続く中、住宅ローンを組むことに不安を感じるのは当然です。

実際に新型コロナウイルス感染症の影響による失業で住宅ローンの返済相談件数は増加(※1)しており、ローンの返済に困っている人が多いです。

失業に対する不安と、住宅ローンの返済が滞り「マイホームがなくなるのでは?」という不安を持ったまま生活することがないよう、失業保障などの加入は検討されることをおすすめします。

最後に、住宅ローン付帯の失業保障を付けるメリットをまとめると下記のとおりです。

- 失業により返済が滞り、マイホームを失うかもしれないという不安を軽減できる

- 一定期間の住宅ローン返済相当額が0円になることで、生活が保障され、再就職に向け出発できる

- 雇用保険に加入していない会社経営者、役員、自営業の人も対象

会社の倒産や解散、会社都合の解雇等に対応するためにも、住宅ローンを選択する際には失業保障が付帯できるかどうかも重要になります。

住宅ローンの付帯保険について詳しく知らなかったという方も、この機会に確認することをお勧めします。

※1 「新型コロナウイルス感染症の影響で返済困難となったお客さまへの返済方法の変更メニュー及び相談窓口のご案内」(住宅金融支援機構)

公開日:2021年07月16日

更新日:

この記事はいかがでしたか?

感想を教えてください。

まさ

現役銀行員。ファイナンシャルプランナー2級、銀行業務検定各種(財務、税務、法務)、住宅ローンアドバイザー、マネーロンダリング対策実務2級等取得済み。人生設計に伴う資金計画、ローン商品について詳しく丁寧にご紹介させていただきます。皆さんの疑問や不安を解決出来るように心がけていきます。