「元利均等返済か元金均等返済、おすすめの返済方法は?」

「変動金利か固定金利、どちらを選ぶべき?」

住宅ローンを借りるとき、多くの人が悩む問題です。

無理なく返済していくためには、返済方法や金利タイプはどう選べばいいのでしょうか。

この記事では、住宅ローンを無理なく自分のライフプランにあわせて返済するおすすめの方法をわかりやすく解説します。

「自分にあった返済方式や金利タイプの選び方を知りたい方」は、参考にしてください。

住宅ローンの借入金額の計算方法については、こちらの2つの記事をご覧ください。

「住宅ローンは手取り年収の4~6倍までが無理のない借入金額!計算方法を解説」

「住宅ローンの返済比率の目安とは?年収別の目安や計算方法を知ろう」

「元利均等返済」と「元金均等返済」返済方法の選び方

住宅ローンの返済方法には、元利均等返済と元金均等返済があります。

それぞれの特徴とメリット・デメリット、返済方法の選び方について見ていきましょう。

元利均等返済と元金均等返済の特徴、メリット・デメリット

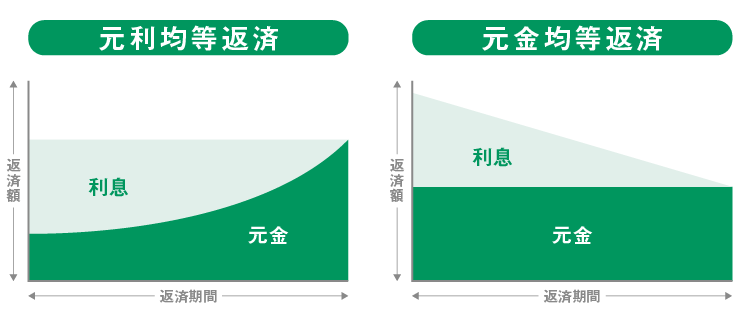

住宅ローンで毎月払う返済額は、元々借りたお金である元金と利息で構成されています。この元金と利息の返済方法を表したものが、「元利均等返済」と「元金均等返済」です。

元利均等返済と元金均等返済の特徴、メリット・デメリットを以下にまとめました。

| 返済方法 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 特徴 |

|

|

| メリット |

|

|

| デメリット |

|

|

5年ルールとは:

変動金利で金利上昇したとしても、5年間は直近の元利均等返済額を維持するというルール。

125%ルールとは:

変動金利で金利上昇したとしても、直近の返済額の125%までの返済額に抑えるというルール。

どちらも、急な金利変動による返済額の上昇負担を抑えるためのルールです。ただ、このルールは元利均等返済方式において適用されるもので、元金均等返済の場合にはルールがないのが一般的です。

表を見てわかるとおり、住宅ローンの総返済額が少なくなるのは元金均等返済ですが、実際に広く利用されている返済方法は元利均等返済です。

元利均等返済は毎月の返済額が一定であるため、毎月の負担額が明確でライフプランや家計の見通しを立てやすいという点で選ばれているのではないでしょうか。

大切なのは総返済額よりもライフプラン。返済方法の選び方

「返済額が一定でわかりやすい元利均等返済か、元利均等返済に比べて総返済額の負担が軽い元金均等返済、どちらにしようか悩んでいる」という方もいるでしょう。

返済方法を悩んだ時は、総返済額よりも「ライフプランにあわせて無理がない方法を選ぶこと」を意識しましょう。

住宅ローンの返済は一般的に長期に及ぶため、総返済額の負担が軽いかどうかよりも長く返済していけるかどうかの方が重要です。この先10年、20年たっても無理なく返済していくためには、家族のライフプランに適した返済ができるかどうかを考えなければなりません。

ライフプランとは、家族の将来設計を意味します。10年後の働き方、家族の人数や子供の成長を可視化したうえで、返済額を一定にする方法か、借り入れ当初に多めに返済する方法のどちらが良いかを考えるといいでしょう。

筆者のおすすめは、返済額が安定している元利均等返済です。

特に子供が小さい子育て世帯は、住宅ローン借り入れから20年間は子育て関連の支出が多いため、最初に返済額が多い元金均等返済だと家計が苦しくなる可能性があります。今後の子供の成長を考えるのであれば、返済額が安定していて、5年ルールといった万一の負担を抑える仕組みがある元利均等返済の方が無理なく返済していけるのではないでしょうか。

「変動金利」と「固定金利」金利タイプの選び方

返済方法を決めたら、次は金利タイプ選びです。

各金利タイプの特徴を解説しながら、金利タイプの選び方について案内していきましょう。

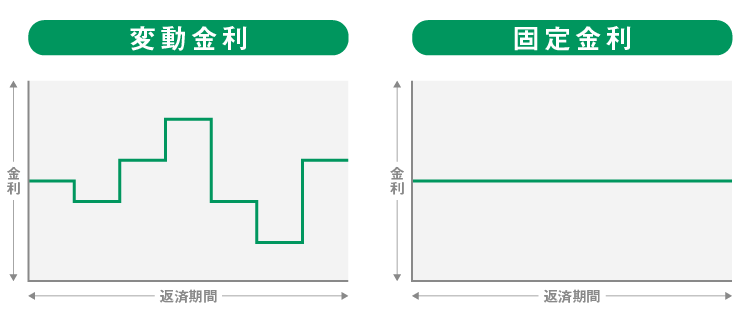

変動金利と固定金利の特徴、メリット・デメリット

変動金利と固定金利の特徴、メリット・デメリットを以下の表にまとめました。

| 返済方法 | 変動金利 | 固定金利 |

|---|---|---|

| 特徴 |

|

|

| メリット |

|

|

| デメリット |

|

|

変動金利は返済額が上がる可能性があるものの、固定金利と比べて金利が低いため毎月の返済額を抑えられるのが魅力です。

そのため、住宅ローン利用者への調査(※1)でも年々変動金利を選ぶ人の割合は増えており、2021年の調査では70%近くの利用者が変動金利を選んでいました。

ここ数年の住宅ローン金利市場はかつてないほどの低金利が続いているため、今後も変動金利の人気は続くと見られています。

※1 「住宅ローン利用者の実態調査(2021年4月調査)」(住宅金融支援機構)

金利タイプの選び方に正解はない。自分に合う方法を選ぼう

変動金利と固定金利は、「この先の金利変動がどうなるか」によってメリット・デメリットが入れ替わります。

現在のような低金利市況では、変動金利の方が固定金利と比べて返済額の負担が軽くなります。

しかし、今後物価が上昇し金利上昇トレンドに入っていけば、固定金利の方が返済額の負担が軽くなる時がくるでしょう。

どちらにしても、現時点では未来を完璧に予測することはできません。

借り入れ時点でどちらの金利タイプが正解かはわからないため、自身の価値観や家族のライフプランに合う金利タイプを選択することをお勧めします。

たとえば、「金利が低い間は変動金利で返済額を抑えて貯蓄に回し、金利が上昇するかもしれない15年後くらいに一括繰り上げ返済したい」という考えで変動金利を選ぶ方法もあります。

実際、多くの民間金融機関の変動金利の元になっている短期プライムレートはもう10年以上変わっていません(※2)。万一金利上昇があったとしても、先述した「5年ルール」によって一定期間は返済額が固定されているため、急激に返済額の負担が重くなることはないでしょう。

少しでも返済額が少ない間に貯蓄できる計画性がある人は、変動金利をうまく活用して短期完済を目指すのもおすすめです。

もちろん、過去のデータはあくまで過去のものであり、未来の金利変動がどうなるかはわかりません。精神的な不安を感じたくないという人は、金利変動の不安がない固定金利を選ぶのも1つの方法です。

また、自営業やフリーランスの場合は、民間金融機関の住宅ローン審査に通りにくいため、変動金利で借りたくても借り入れできない人もいるでしょう。民間金融機関での融資を受けにくい人は、全期間固定金利であるフラット35がおすすめです。フラット35では変動金利の取り扱いはありませんが、民間金融機関よりも融資を受けやすくなっているため、収入が不安定な職業の人でも住宅ローンを借りやすくなっています。

※2 「長・短期プライムレート(主要行)の推移 2001年以降」(日本銀行)

ボーナス返済は避け、繰り上げ返済は時期を見て行おう

返済方法と金利タイプ以外の返済方法もよく考えておかなければなりません。

たとえばボーナス返済です。

住宅ローンの返済ではボーナス時期のみ返済額を増額するボーナス返済も選べますが、住宅ローン返済をボーナスに頼るのは個人的にはあまりお勧めしません。

なぜなら、ボーナスは会社の業績や仕事の状況によって変動する可能性があるからです。2020年のコロナ禍では、会社の業績が悪化しボーナスカットになった業種の人も多いでしょう。また、この先病気やケガで離職や失業を余儀なくされる可能性もあります。

住宅ローン借り入れ時と同じ仕事、同じボーナス内容がこの先何十年も続く保証はないため、不安定なボーナスに依存した返済は危険です。

おすすめの方法は、ボーナス返済は避け、家賃と同じように毎月の収入で無理なく返済できる返済額・借入額にすることです。そうすれば、たとえこの先ボーナスカットになったり、減額になったりしても無理なく返済を続けていけるでしょう。

現在ボーナスがある人は貯蓄に回し、繰り上げ返済用に備えておくといいでしょう。

住宅ローン返済中の失業や倒産、解雇などの不安がある方は、こちらもあわせてご覧ください。

「住宅ローンに失業保障がある!返済中の仕事を失うリスクに備える保険」

なお、繰り上げ返済のタイミングは住宅ローン減税(控除)期間が終わってから行うようにしてください。

住宅ローン減税期間は借入時期によって10年~13年です。その期間中は借入残高に連動して個人の所得税や住民税が軽減されるため、繰り上げ返済で借入残高を減らしてしまうとせっかくの減税メリットが薄れてしまうので気をつけましょう。

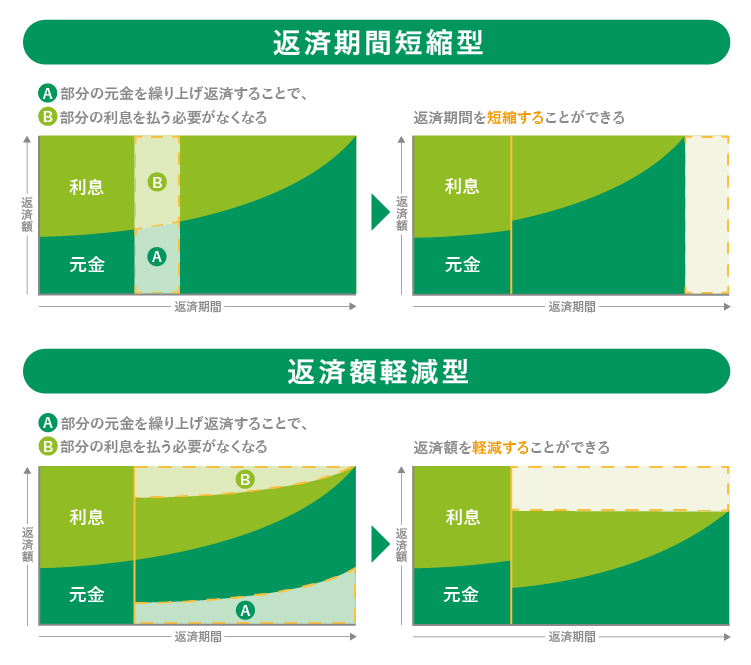

繰り上げ返済の方法は、以下の2つがあります。

| 返済方法 | 返済期間短縮型 | 返済額軽減型 |

|---|---|---|

| 特徴 | 残りの返済期間を短縮する方法。 利息を減らす効果が高いので、総返済額は「返済額軽減型」よりも安くなる。 |

残りの返済期間は変えず、毎月の返済額を軽減する方法。 |

上記を比べると、住宅ローンの総返済額が減る返済期間短縮型の方がお得と考えがちです。

しかし、住宅ローンの返済で大切なのは、毎月安定して返済すること。家計が苦しい時期は総返済額にとらわれず、毎月の家計を助ける目的で返済額軽減型を利用する方法もあります。繰り上げ返済についても、家族のライフプランを意識して無理のない返済ができるようにしてください。

なお、繰り上げ返済時には、繰り上げ返済にかかる手数料の有無や、返済可能な金額をよく確認しておきましょう。

返済方法のタイプ別シミュレーション!合理的な返済方法は?

ここでは、返済方法や金利タイプを変えるとどの程度総返済額が変わるのかをシミュレーションしていきます。

もちろん大切なのは「合理的かどうか」より「家族のライフプランに適しているかどうか」ですが、少しでも返済額を軽減したいという人は、参考程度に見てみてください。

※返済シミュレーションは住宅金融支援機構のツール「返済プラン比較シミュレーション」を利用。

返済方法別の返済額の違いをシミュレーション

元利均等返済と元金均等返済では、総返済額はどの程度変わるのでしょうか。それぞれシミュレーショを行い、比較して以下の表にまとめました。

<前提条件>

- 借入金額:3000万円

- 返済期間:35年

- 適用金利:年0.5%

- ボーナス返済なし

- 金利タイプ:変動金利

※金利上昇はない前提で、総返済額比較のための概算値をシミュレーションしています。

| 返済方法 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 毎月の返済額 | 7万7825円 | (当初返済額) 8万3928円 |

| 総返済額 | 3270万7560円 | 3263万1061円 |

| 総返済額の差額 | – | -7万6499円 |

上記の場合、総返済額の差額は約7万6000円でした。

元金均等返済の方が当初返済額は多いものの、トータルコストでは元利均等返済より負担が軽くなっています。

ただし、この差額は「一度も繰り上げ返済を行わなかった」前提のものです。

元利均等返済でも、途中で繰り上げ返済をすれば利息の負担を軽減できるため、繰り上げ返済の予定もふまえて家族に適した返済方法を考えるようにしましょう。

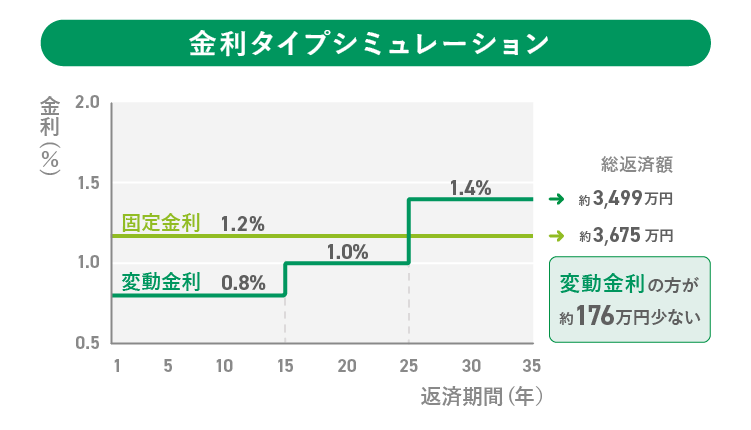

金利タイプ別の返済額の違いをシミュレーション

次は、変動金利と固定金利の返済額の違いをシミュレーションします。

変動金利については、返済期間中に二度金利が上昇する前提で計算をしています。

<前提条件>

- 借入金額:3000万円

- 返済期間:35年

- 返済方法:元利均等返済

- ボーナス返済なし

| 金利タイプ | 変動金利 | 固定金利 |

|---|---|---|

| 適用金利 | (1年~15年目) 年0.8% (16年~25年目) 年1.0% (26年~35年目) 年1.4% |

年1.2% |

| 毎月の返済額 | (1年~15年目) 8万1918円 (16年~25年目) 8万3528円 (26年~35年目) 8万5194円 |

(当初返済額) 8万7510円 |

| 総返済額 | 3499万1886円 | 3675万4301円 |

| 総返済額の差額 | -176万2415円 | – |

上記の場合、たとえ返済期間中に金利が上昇しても変動金利の方が固定金利より総返済額が少なくなる計算結果となりました。

変動金利は固定金利に比べて金利が低いため、返済当初に多く元金を減らすことができれば、総返済額の負担は抑えられることがわかります。

もちろん、シミュレーションどおりに15年も金利上昇がないとは言えません。

金利上昇が気になる人は何パターンか金利上昇時のシミュレーションをしてみて、無理なく返済できるかどうかをよく考えましょう。

おすすめは無理のない返済方法を選ぶこと

住宅ローンの返済方法は、「この返済方法で無理なく返済していけるかどうか」を重視して選びましょう。

多くの人は、総返済額がなるべく少なくなる方法を一番良い方法と思ってしまいがちですが、ローン返済で大切なのは安定した返済を続けることです。

たとえ数十年かけて総返済額が数万円安くなったとしても、毎月の家計が苦しく子供の教育費や老後資金に影響が出てしまうようでは良い選択肢とは言えません。

住宅ローンは家計の中で占める比重が大きい分、家族のライフプランを意識して無理のない返済方法を選ぶ必要があります。

したがって、住宅ローンを組む際は今後のライフプランを可視化させてから適切な返済方法を選びましょう。

10年後、家族構成に変化はあるのか?子育てや親の介護は?仕事や給与はどうなっているのか?など、将来の生活に変化をもたらす要因はたくさんあります。

返済期間中の人生設計をできる限り具体的に考え、最適な返済方法を選ぶようにしてください。

公開日:2021年10月20日

この記事はいかがでしたか?

感想を教えてください。

服部椿

金融代理店での勤務経験と自身の投資経験を活かしたマネーコラムを多数執筆中。 子育て中のママFPでもあり、子育て世帯向けの資産形成、ライフプラン相談が得意。保有資格:2級ファイナンシャル・プランニング技能士

RECOMMENDおすすめ記事はこちら

×