マイホーム購入は、人生の中でも高額な買い物の1つです。そのため、購入に際しては住宅ローンを組む方がほとんどでしょう。

しかし、「今の収入で住宅ローンは組めるか」などと考えたとき、どこに相談すればよいのかわからない方も多いのではないでしょうか。

今回は、マイホームの購入を検討するときに、住宅ローンに関する相談はどこにすればよいのか、相談するときは何を用意する必要があるのかなどをご紹介します。

住宅ローンが組めるかを相談できる場所は4つ

住宅ローンが組めるかを相談する場所としては、以下の4つがあります。

それぞれに相談するメリット・デメリット、相談方法などをご紹介します。

銀行などの金融機関

都市銀行や地方銀行、ネット銀行、信用金庫など、多くの金融機関で住宅ローンを提供しています。

銀行などの金融機関で住宅ローンの相談をするメリット・デメリット、相談方法は以下のとおりです。

| メリット |

|

|---|---|

| デメリット |

|

| 相談方法 |

|

銀行などの金融機関は融資の経験が豊富であることから、住宅ローンに諸費用を含めるのか、返済期間を何年にするかなど資金計画まで幅広く相談できるのがメリットです。実際の融資条件をふまえ、現実に即したシミュレーションが期待できます。

一方で、基本的に現時点での収入や金利といった客観的事実にもとづく回答が多く、将来のライフプランの変動などは加味しない傾向があります。また、他の金融機関の情報はもらえないことがほとんどのため、比較したい場合には自分自身で情報収集する必要があるでしょう。

住宅金融支援機構

住宅金融支援機構は、国土交通省と財務省が所轄する独立行政法人で、民間の金融機関と連携して住宅ローンを提供しています。

住宅金融支援機構に住宅ローンの相談をするメリット・デメリット、相談方法は以下のとおりです。

| メリット |

|

|---|---|

| デメリット |

|

| 相談方法 |

|

住宅金融支援機構は、国土交通省と財務省が所轄していることから、国が提供している補助金や減税制度などにも精通しているのが特徴です。それらの情報をあわせて集めたい方は、住宅金融支援機構への相談をお勧めします。

また、金利が固定金利(全期間固定型)のフラット35を検討しているのであれば、住宅金融支援機構に相談するとよいでしょう。

ただし、住宅金融支援機構では、固定金利(全期間固定型)の住宅ローンしか提供していません。変動金利(変動型、固定期間選択型)の住宅ローンを検討したい場合には、銀行など他の金融機関に相談する必要があります。

不動産会社や住宅メーカーなどの担当者

住宅ローンが組めるかの相談先として、住宅の購入を予定している不動産会社や住宅メーカーなどの担当者を選ぶ方は少なくありません。実際、2020年11月に住宅金融支援機構が行った「住宅ローン利用者の実態調査」によると、「住宅ローンを利用するうえで役立った情報源」でトップに選ばれたのは「住宅・販売事業者」でした(※1)。

不動産会社や住宅メーカーなどの担当者に相談するメリット・デメリット、相談方法は以下のとおりです。

| メリット |

|

|---|---|

| デメリット |

|

| 相談方法 |

|

先述した調査では、住宅ローンの借入先を選ぶ決め手となった理由でも、「金利」に次いで「住宅・販売事業者の勧め」が挙げられています(※2)。これは過去の豊富な経験から、現実的なアドバイスをもらえることが理由の1つと推察できます。その一方、不動産会社や住宅メーカーなどへ相談する場合は、住宅購入を相談した時点で提携金融機関の住宅ローン事前審査が行われることが多く、その流れで他の金融機関を検討することなく、受動的に借入先を決めてしまうケースも少なからずあるようです。

不動産会社や住宅メーカーなどの担当者は、住宅ローンの専門家ではないことには注意が必要です。担当者によって知識レベルに差があることが考えられ、提携している金融機関以外に関する情報には詳しくない場合もありますので留意しておきましょう。

※1 「住宅ローン利用者調査(2020年11月調査)」よりP14「13. 住宅ローンを利用する上で役立った情報源」(住宅金融支援機構)

※2 「住宅ローン利用者調査(2020年11月調査)」よりP15「14. 住宅ローンを選んだ理由(フラット35以外の利用者)」(住宅金融支援機構)

ファイナンシャルプランナー(FP)

住宅ローンの相談相手として、ファイナンシャルプランナー(FP)を選ぶ方も多くいます。FPとは、相談者のライフスタイルや価値観、経済環境を考慮したうえで、長期的かつ総合的な視点でさまざまなアドバイスや資産設計を行ってくれる「お金のプロ」です。

FPに相談するメリット・デメリット、相談方法は以下のとおりです。

| メリット |

|

|---|---|

| デメリット |

|

| 相談方法 |

|

FPは、特定の金融機関の斡旋や条件交渉はできないとされているため、中立的な立場から複数の金融機関についての情報を提供してもらうことができます。また、教育費や老後資金など、住宅ローン以外の家計も加味したキャッシュフローを作成したうえで、長期的かつ総合的な視点からアドバイスをもらえるのもメリットです。

ただし、FPに相談するのは基本的に有料です。さらにFP個人によって考え方が異なるため、自分にあった人を見つけるのもそう簡単ではありません。FPに相談する場合には、ホームページや本人が執筆している記事などから、考え方に共感できる人を選ぶのがおすすめです。

住宅ローンはどこに相談すべき? 5つの目的別相談先を解説

住宅ローンの相談先を決めるときには、何を相談したいのかを考え、具体的な目的にあわせて相談先を選ぶようにしましょう。

ここでは以下の5つの目的別に、どこに相談すると良いのかご紹介します。

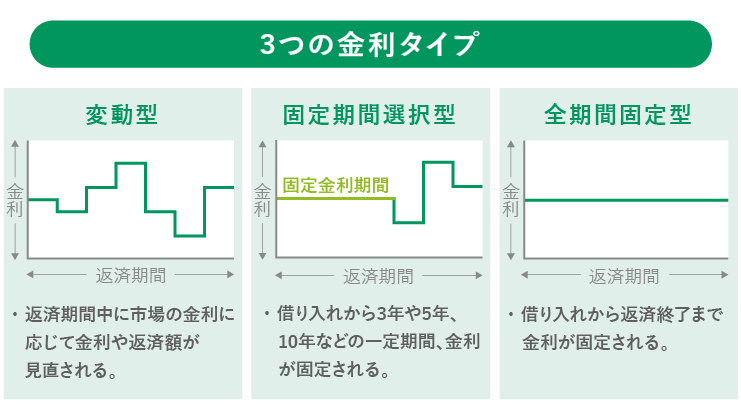

金利タイプを迷っている場合の相談先

住宅ローンの金利タイプを迷っている場合は、銀行などの金融機関に相談するのがおすすめです。住宅金融支援機構は全期間固定型の住宅ローンしか取り扱っていませんが、銀行などの金融機関では、変動型・固定期間選択型・全期間固定型など複数の金利タイプが提供されています。

金利タイプを検討するときに、自分たちの今後のライフプランや経済の将来予測なども含めたアドバイスをもらいたいなら、あわせてFPに相談すると良いでしょう。

また、金利タイプについては、こちらの記事で詳しく解説しています。

「失敗しない住宅ローンの選び方とは?平均借入額や返済額も解説」

「住宅ローンおすすめの返済方法は?金利タイプや返済方式をわかりやすく解説」

何から始めればよいのかわからない場合の相談先

住宅ローンが組めるか相談したいけれど、何から始めればよいのかわからない場合には、不動産会社や住宅メーカーなどの担当者に相談するのがおすすめです。不動産会社や住宅メーカーは、特定の金融機関と提携しているのが一般的なので、担当者を紹介してもらえます。

現在の家計も見てもらったうえで、老後の資金計画などもあわせて検討したい方はFPに相談しましょう。

住宅ローン審査に落ちた場合の相談先

住宅ローン審査に落ちた場合は、審査に落ちたところとは別の金融機関に相談すると良いでしょう。住宅ローンの審査基準は金融機関によって異なるため、ある銀行に断られても、別の銀行でOKが出ることは珍しくありません。そのため、都市銀行で住宅ローン審査に落ちた場合には地方銀行へ相談、地方銀行で住宅ローン審査に落ちた場合には住宅金融支援機構へ相談するなど、業態が異なる金融機関に相談するのがポイントです。

どの金融機関を選べばよいのかわからないときには、FPに相談すると、複数の金融機関の住宅ローンを比較検討してアドバイスしてもらえます。

また、不動産会社や住宅メーカーなどの担当者に相談するのも方法の1つです。不動産会社や住宅メーカーの担当者は、多くの経験を積んでいるため、過去に同じような条件で審査に通った金融機関の情報を持っている可能性もあります。

住宅ローンの審査については、こちらの記事もあわせてご覧ください。

「現役銀行員が解説!住宅ローンの事前審査に通るポイントとは?」

他にローンを組んでいる場合の相談先

他に借り入れているローンがあっても住宅ローンを組めるか知りたいときには、借り入れを検討している銀行などの金融機関や住宅金融支援機構に直接相談するのが適切です。

住宅ローンの融資上限額は、他のローンの状況も含めて決められるのが一般的ですが、条件は金融機関によって異なります。他の借り入れ状況をすべて正直に提示して、相談することが大切です。

持病がある場合の相談先

持病があり住宅ローンを組めるか心配な場合には、まずは持病があっても団体信用生命保険(以下「団信」)に入れるか、保険会社に相談しましょう。

団信とは、住宅ローン契約者に万一のことが起きた際に、保険会社が住宅ローン残高を保障してくれる制度です。

団信に関しては以下の記事で詳しく解説しているので、あわせて参考にしてみてください。

「団体信用生命保険(団信)とは?保障内容から保険料、注意点まで徹底解説」

多くの民間の金融機関では、住宅ローン借入条件の1つとして団信への加入を義務付けています。

団信は生命保険ですので、持病があると断られる可能性は確かにあります。しかし、治療歴や検査時の数値など複数の要素で総合的に判断されるため、状況によっては加入できる方も少なくありません。まずはありのままの健康状態や傷病歴を告知し、相談してみましょう。

もし団信に入れない可能性が高い場合には、「ワイド団信」を検討するとよいでしょう。ワイド団信は、一般の団信よりも引受基準が緩和された団信で、告知項目が簡素化されており、健康状態に不安があっても加入しやすくなっています。

ワイド団信も難しいとなった場合には、住宅支援機構のフラット35を検討しましょう。フラット35は団信の加入が必須ではないため、持病があっても融資を受けられる可能性が高くなります。

団信と病気についての詳細は、こちらの記事でも紹介しています。

「団信に入れない病気がある?高血圧や精神的な病気は?具体例や対処法を解説」

また、不動産会社や住宅メーカーなどの担当者に話を聞いてもらうと、過去の経験から同じような条件で審査に通った金融機関の情報を教えてもらえるかもしれません。まずは相談してみるとよいでしょう。

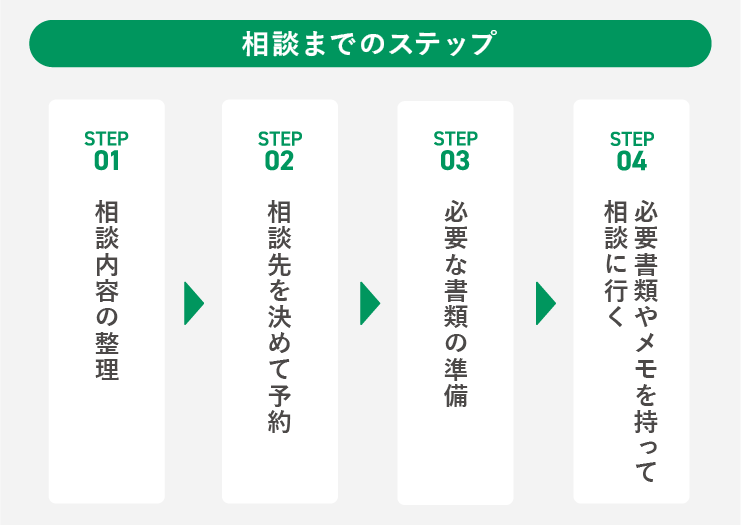

住宅ローンが組めるかを相談するまでのステップ

ここでは、住宅ローンが組めるか相談するまでのステップをご紹介します。

STEP1 相談内容の整理

住宅ローンの相談先は、相談内容によって違うため、まずは何を相談したいのかを整理することから始めます。相談内容には、以下のようなものがあります。

【相談内容の例】

- 自分の条件で審査が通る金融機関を知りたい

- 住宅ローンの金利や条件などを詳しく知りたい

- 家計にあった借入額や返済額の目安はいくらか教えてほしい

- 今後のライフイベントもふまえた借入計画を立てたい

- 住宅ローン付帯保険(団信など)について詳しく知りたい

相談したいことは、具体的にメモにしておきましょう。

STEP2 相談先を決めて予約

相談内容を洗い出したら、内容にあわせて相談先を決めます。どの相談先も今は予約制のことがほとんどなので、事前に電話やWebで予約しておきましょう。

| 銀行などの金融機関 | 金利、シミュレーションなど具体的な相談 |

|---|---|

| 住宅金融支援機構 | フラット35、補助金や減税などもあわせた相談 |

| 不動産会社や住宅メーカーなどの担当者 | 豊富な経験に基づいた、ほかの家庭の事例などを聞きたいとき |

| ファイナンシャルプランナー(FP) | 家計全般やライフプランを考慮した資金計画の相談 |

STEP3 必要な書類の準備

住宅ローンの相談に際し、4つの相談先に共通して必要なものは現在の収入がわかる書類です。その他必要になる書類は、購入する物件が決まっている・決まっていない、FPに相談するなど状況によって違うため、次章でご紹介します。

STEP4 必要書類やメモを持って相談に行く

必要書類と相談内容をまとめたメモを持ち、予約した日時に相談に行きましょう。

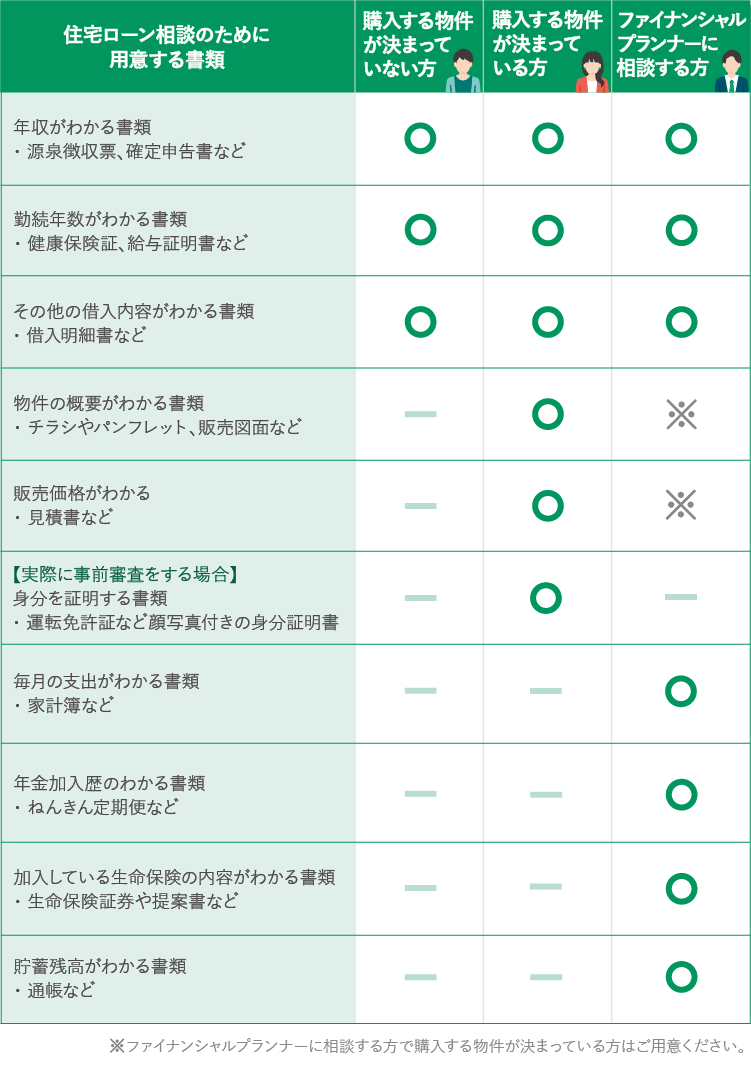

準備しておくとスムーズ!住宅ローン相談のために用意しておくとよい書類

住宅ローン相談のために用意しておくとよい書類を、ケース別にご紹介します。

購入する物件が決まっていない場合

購入する物件が決まっていない、または借入額の目安を知ってから物件を検討したい場合には、現在の収入や家計の状況がわかる書類を持っていくとよいでしょう。

| 年収がわかる書類 | 源泉徴収票、確定申告書など |

|---|---|

| 勤続年数がわかる書類 | 健康保険証、給与証明書など |

| その他の借入内容がわかる書類 | 借入明細書など |

購入する物件が決まっている場合

購入する物件が決まっている場合には、上記に加えて以下のような物件詳細がわかる書類を持っていくと、実際に融資可能か具体的に相談が可能です。

| 物件の概要がわかる書類 | チラシやパンフレット、販売図面など |

|---|---|

| 販売価格がわかる書類 | 見積書など |

| 身分を証明する書類 | 運転免許証など顔写真付きの身分証明書(実際に事前審査をする場合) |

ファイナンシャルプランナー(FP)に相談する場合

FPに住宅ローンについて相談するときは、ライフプランをふまえたアドバイスをもらい、キャッシュフローを作成してもらうために、家計の状態が詳しくわかる書類を用意します。

上記の「購入する物件が決まっていない場合」と「購入する物件が決まっている場合」に必要な書類に加えて、以下の書類を持っていくようにしましょう。

| 毎月の支出がわかる書類 | 家計簿など |

|---|---|

| 年金加入歴のわかる書類 | ねんきん定期便など |

| 加入している生命保険の内容がわかる書類 | 生命保険証券や提案書など |

| 貯蓄残高がわかる書類 | 通帳など |

項目をチェックリストにまとめましたので、ぜひ参考にしてください。

住宅ローンの相談は目的に合った相談先へ

住宅ローンを組めるか相談する先は、銀行などの金融機関や住宅金融支援機構、不動産会社や住宅メーカーなどの担当者、FPなど複数あります。有意義な相談をするためには、相談の目的にあった相談先を選び、銀行などの金融機関は複数社比較するようにしましょう。将来設計も踏まえて資金計画を立てるなら、金融機関とFPの併用もおすすめです。

ただし、すべてを鵜呑みにするのではなく、最終的には自分で判断することも大切です。各専門家のアドバイスを参考にしながら、ご自身にあった住宅ローンを見つけてください。

「住宅ローンの保険「団信」を比較!特約の保障内容や金利の違いを解説」

公開日:2022年04月06日

更新日:

この記事はいかがでしたか?

感想を教えてください。

佐藤カイ

住宅・リフォーム・不動産をメインに執筆を手がけているフリーライター。建築・リフォーム業に従事する夫とともに、中古戸建てをフルリノベーションしました。豊富な知識と確かなデータにもとづいて、役立つ情報をわかりやすくお届けします。

RECOMMENDおすすめ記事はこちら

×