住宅ローンを組む際にはほとんどの金融機関で「団体信用生命保険(通称:団信)」への加入が求められます。

しかし、糖尿病などの持病がある方は、加入できない場合が多いのが現状です。

この記事では、糖尿病と診断を受けた方が団信の審査に申し込む際に知っておきたいことや、万が一審査に通らない場合の対処法などを解説します。

さらに、団信に入れない場合に糖尿病でも入れる保険はあるのか、団信に加入した場合の既存保険の見直し等についてもあわせて解説します。

糖尿病に罹患中の方などこれらの疑問について気になる方は、ぜひ参考にしてください。

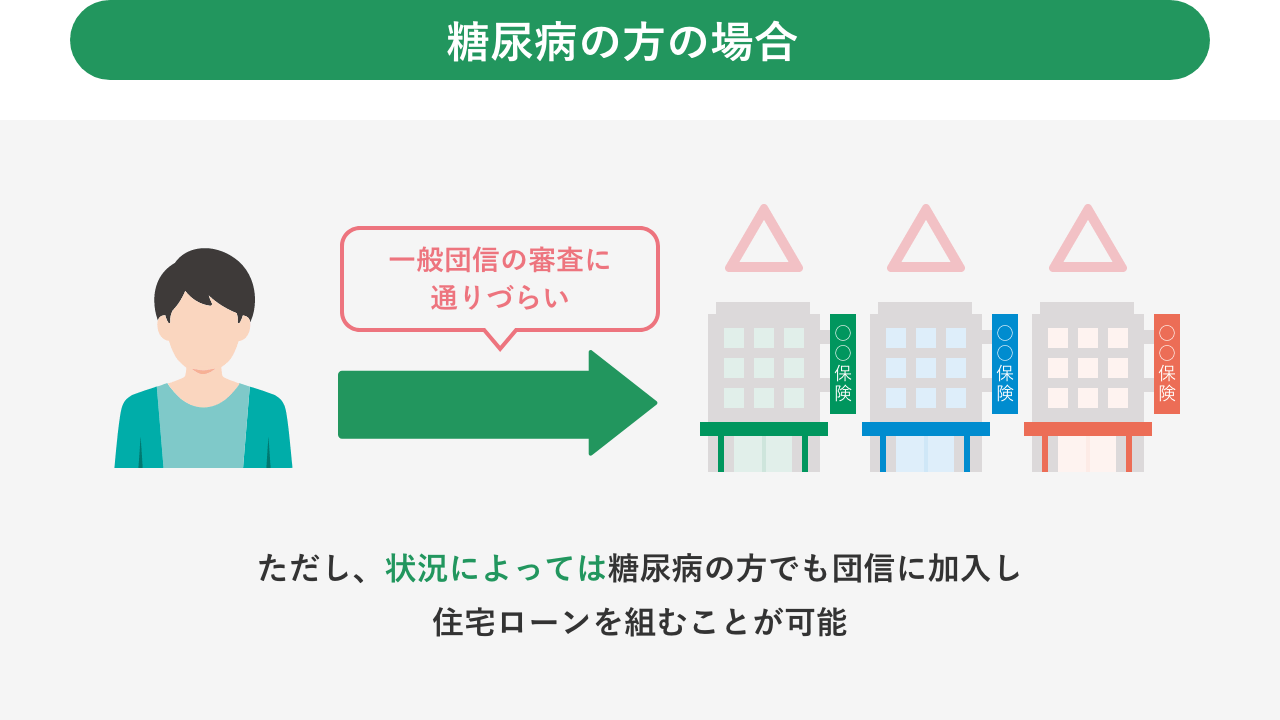

糖尿病でも住宅ローンの団信に加入できる?

糖尿病が持病の方が住宅ローンを組むときに一番気になるのが「団信に加入できるのか」という点ではないでしょうか。ファイナンシャル・プランナー(FP)としての経験から結論を言うと、糖尿病に罹患中の方は一般団信の審査に通らない可能性が高いです。

なぜ、糖尿病に罹患中だと審査に通ることが難しいのでしょうか。

ここでは糖尿病と団信の関係性について説明していきます。

住宅ローンを組むためには団信の加入が必要

金融機関で住宅ローンを組む際は、一般的に「団体信用生命保険(団信)」への加入が求められます。

団信は、住宅ローンの返済中、住宅ローン契約者に万が一のことがあった際に保険会社が住宅ローン残高を保障してくれる制度です。

住宅ローンの契約者となるのは、ほとんどの場合が家計を支えている世帯主。けれど、そんな世帯主に万が一のことが起こったとき、住宅ローンの支払い義務が続くと遺された家族の生活は厳しくなってしまいます。団信は、そのようなリスクから家族を守るための制度です。

また、融資を行う金融機関の立場から考えても、住宅ローンの返済が滞ったり債権を回収できなくなったりするリスクは避けたいもの。そのような理由から、団信は住宅ローン契約者と金融機関の双方にとって、なくてはならない制度なのです。

糖尿病に罹患中だと一般団信の審査に通らない可能性が高い

団信の審査は一般の生命保険と同じで、引受保険会社が告知書で申込者の健康状態を確認して、保険契約の引き受け可否を判断しています。

糖尿病は一度発症すると完治しない病気であり、合併症や他の疾患へとつながるリスクもあります。そのため持病で糖尿病を抱えている場合は、一般団信の審査に通らない可能性が高くなってしまうのです。

しかし、状況によっては一般団信へ加入できる可能性があり、一般団信に加入できない場合でも住宅ローンを組む方法はあります。

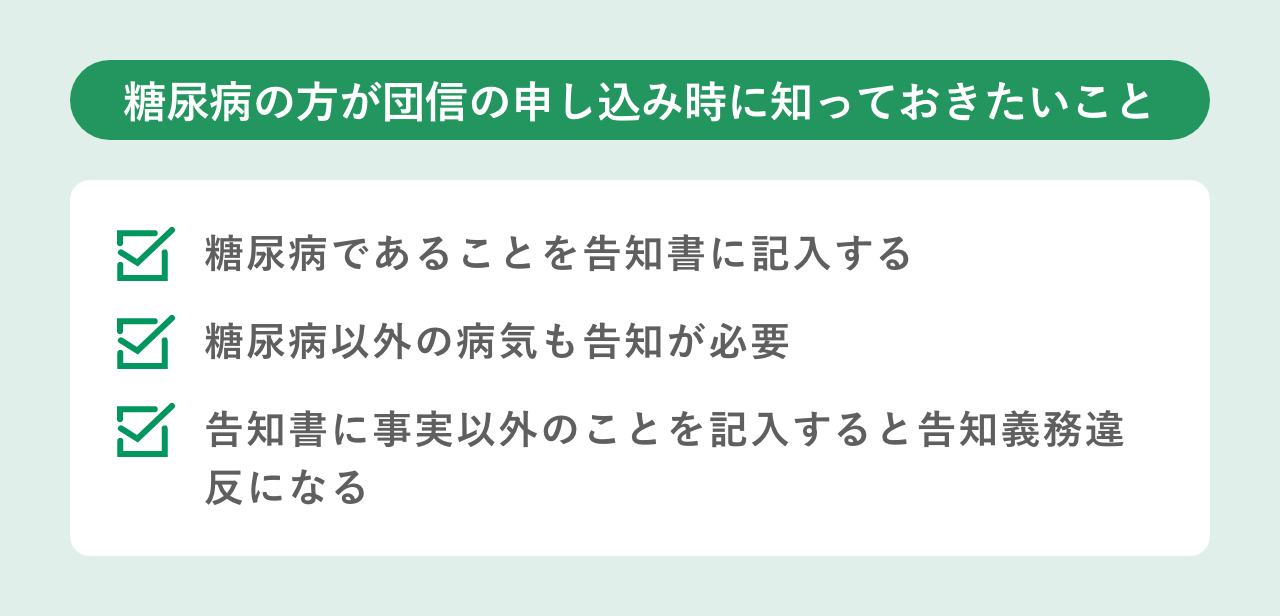

糖尿病の方が団信の申し込み時に知っておきたいこと

糖尿病を患っている方が団信の申し込みを行うときには、いくつか理解しておきたいことがあります。それが以下の3つです。

それぞれ詳しく説明していきましょう。

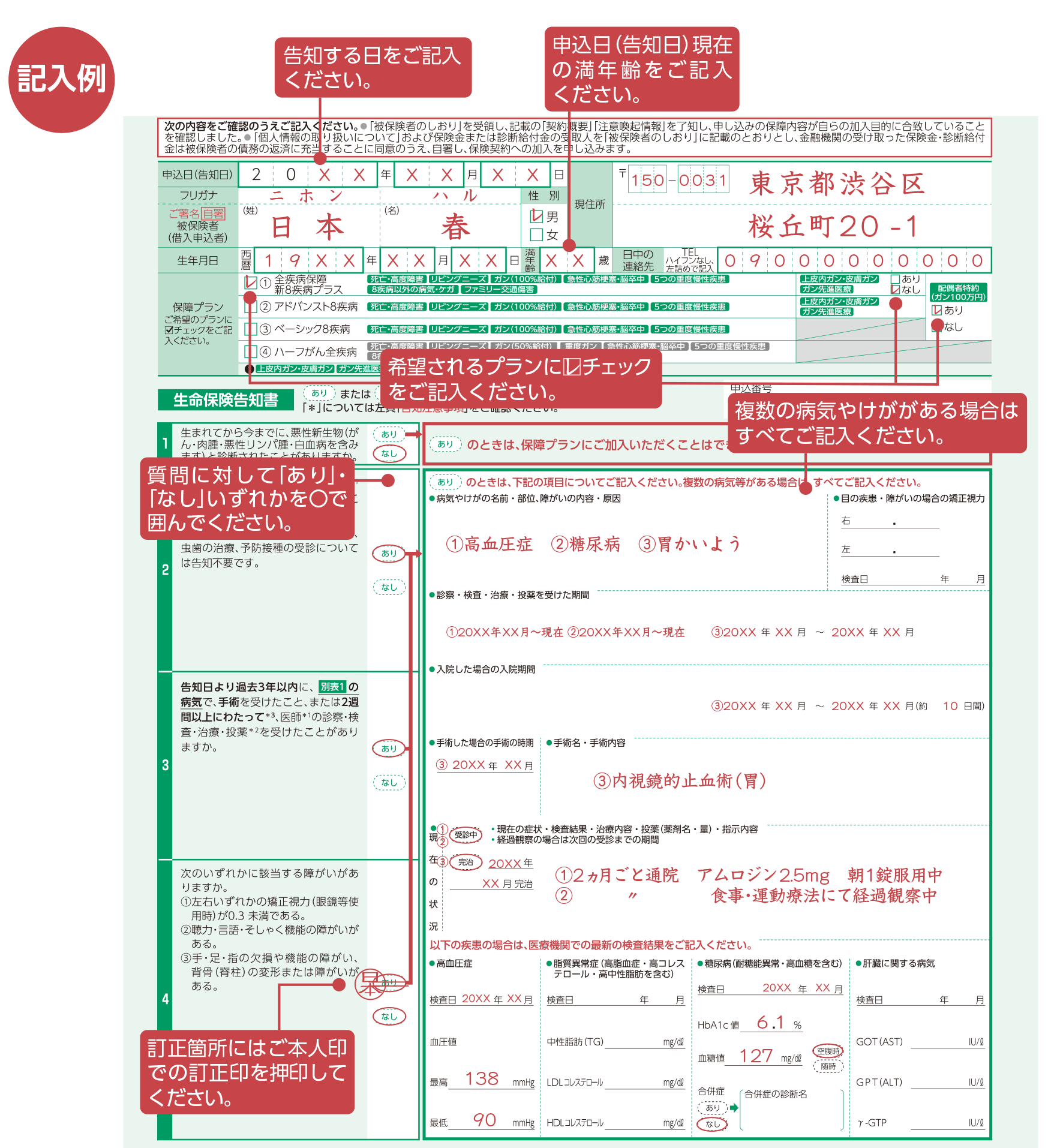

糖尿病であることを告知書に記入する

団信の申し込みを行う際には、申し込み時点での病気の有無や過去の病歴、障害の有無などの健康状態を告知書に記入しなければなりません。

【団体信用生命保険 告知書 記入例】

※告知書を記入する前に、必ず契約概要や注意喚起情報が書かれたしおりを読んでおき、団信の内容を理解しておきましょう。

※下記はカーディフ生命保険株式会社の特約付団体信用生命保険の告知書の記入例です。告知書は引受保険会社や特約の有無などにより異なりますので一例としてご覧ください。

出典:「告知にあたっての注意事項記入例_申込書兼告知書兼同意書」(カーディフ生命保険株式会社)を加工して作成

告知内容は保険会社によって多少異なりますが、以下のような質問をされることが多いです。

【一般的な団信告知書の質問内容例】

- 告知日より3ヵ月以内の治療や投薬歴

- 告知日より3年以内の手術や治療歴

(※高血圧症や糖尿病など、保険会社が指定する病気に限る) - 現在の身体障害状態

(※手・足・指の欠損や言語・そしゃく機能の障害など)

※上記はあくまで一例です。

上記にあるように、糖尿病は保険会社が告知対象と指定する病気に含まれていることがほとんどなので、3年以内に治療や投薬を行った場合には告知をしなければなりません。

ただし、以下の状態であれば告知は不要です。

- 直近3年間は治療のために病院に行っていない

- 糖尿病予備軍だと診断されたが、明確に糖尿病だと診断されたわけではない

告知書には、必ず告知日時点での状態を記入しましょう。

告知書の記入方法については以下の記事に詳しくまとめていますのでこちらを参考にしてみてください。

「団信の告知や審査で気をつけるポイントは?告知書の記入方法も解説!」

糖尿病以外の病気も告知が必要

前項では、糖尿病は合併症や他の疾患も発症しやすいことを説明しました。他の疾患を発症している場合や他にも持病がある場合、それらの病気が保険会社が告知対象として指定している病気であれば告知が必要です。

「リスクが高い糖尿病だけ記入したからいいかな」と思うかもしれませんが、告知書で申告する必要がある病気には、ガンや脳卒中、高血圧などの生活習慣病も含まれます。

該当する病気がある場合には必ず告知書に記載しましょう。

団信への加入が難しい病気については、以下の記事に詳しくまとめています。こちらも参考にしてみてください。

「団信に入れない病気がある?高血圧や精神的な病気は?具体例や対処法を解説」

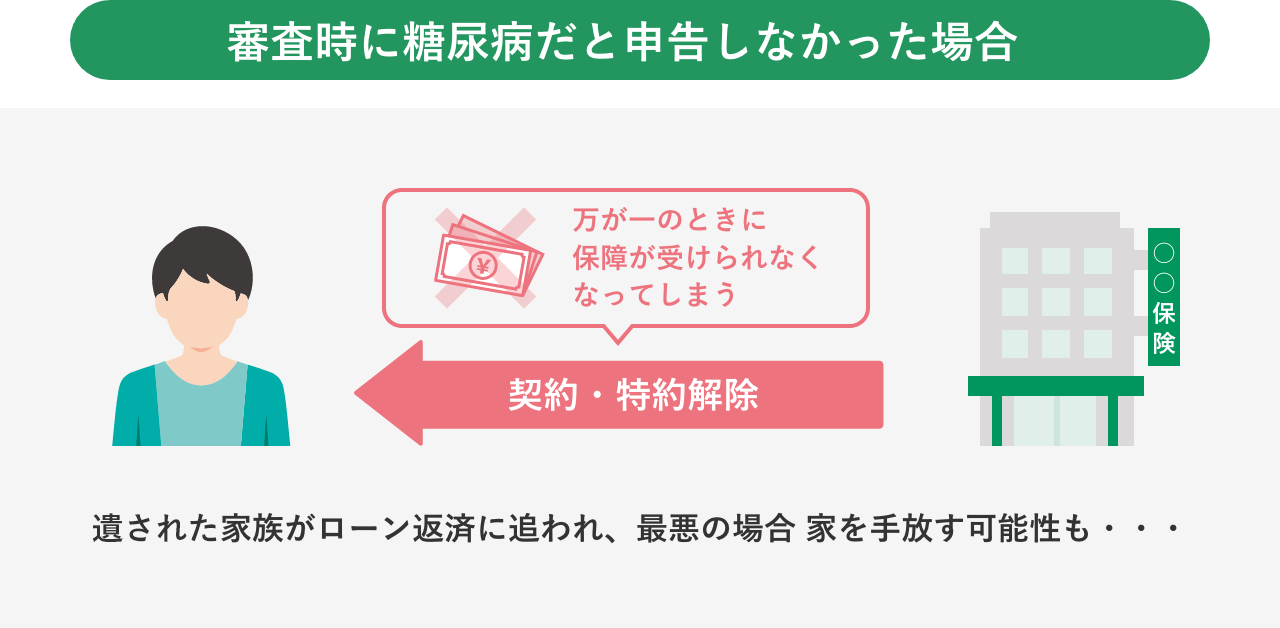

告知書に事実以外のことを記入すると告知義務違反になる

糖尿病だと団信の審査に通るのが難しいとお伝えしてきたので「それなら糖尿病だと書かなかったらいい」と思うかもしれませんが、告知書に事実以外のことを記入すると「告知義務違反」になります。

虚偽の告知をして団信に加入した場合、告知義務違反だと判明した時点で契約や特約が解除され、万が一のときにも保障を受けることはできません。

団信の保障が受けられないと、遺された家族はローンの返済に追われ、最悪の場合家を手放すことになる可能性もあります。そのような事態を防ぐためにも、必ず告知書には事実を記入しましょう。

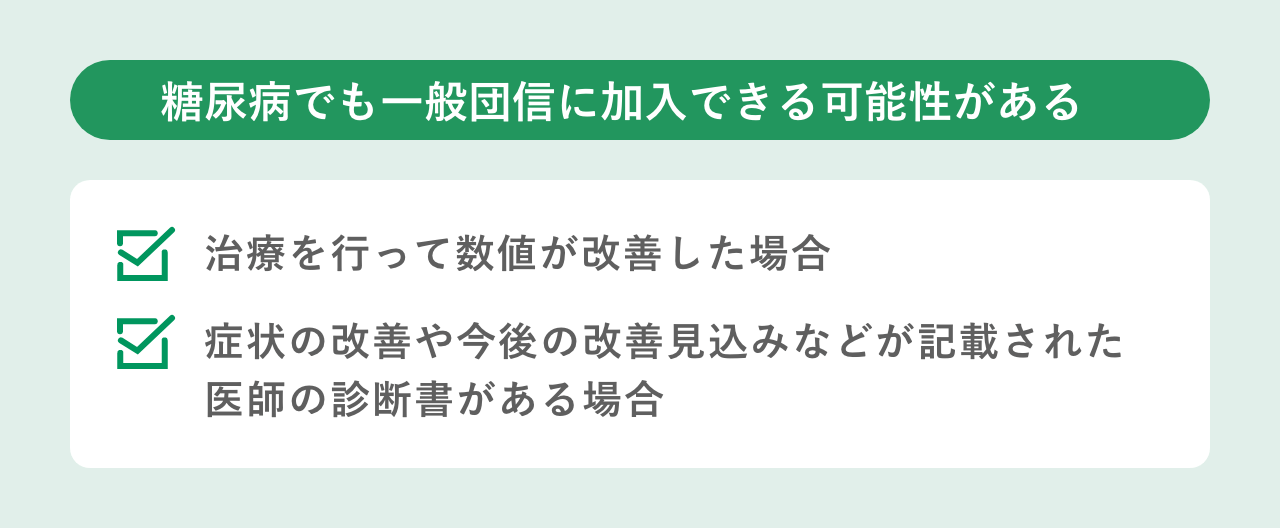

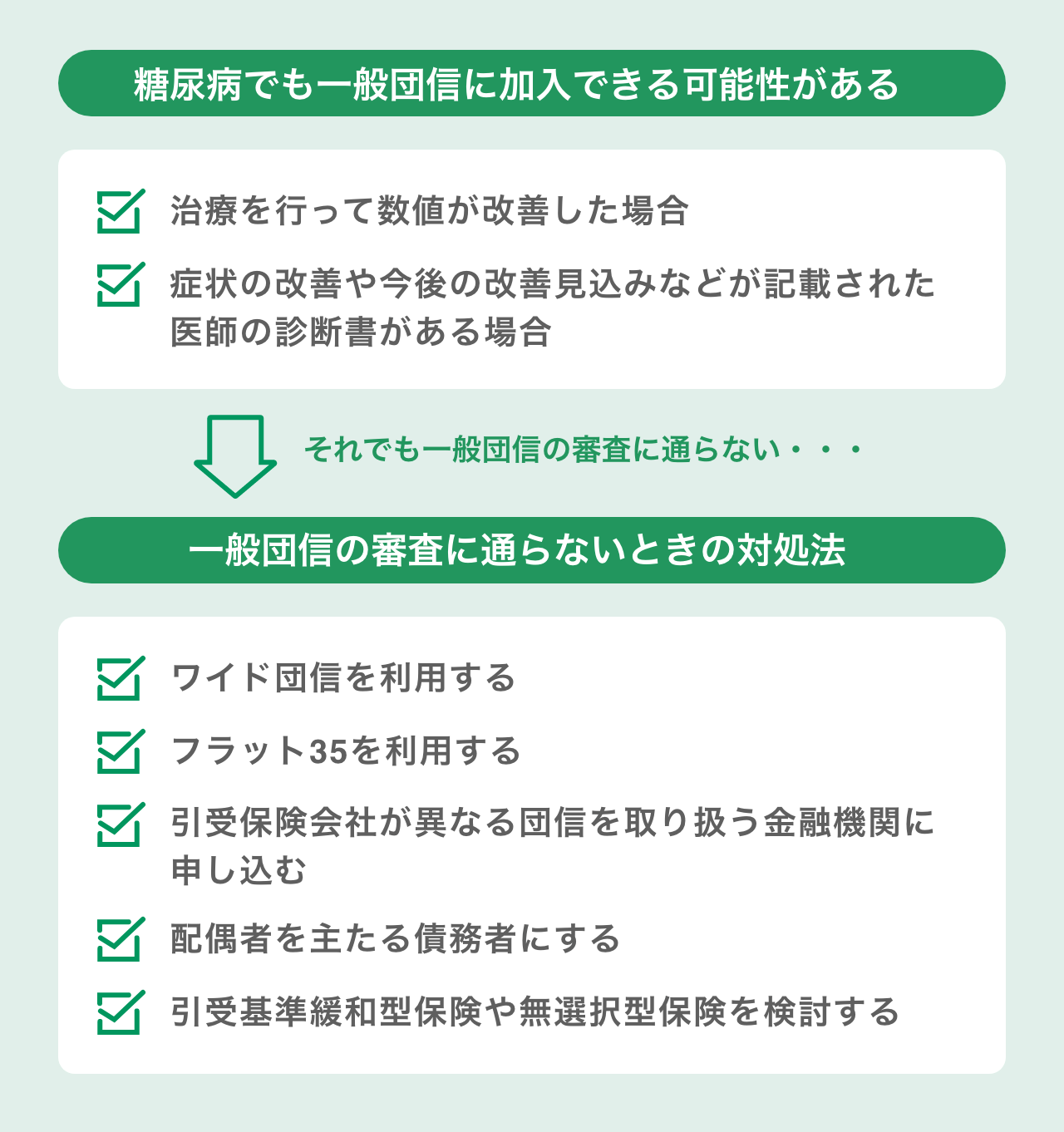

糖尿病でも一般団信に加入できる可能性がある

ここまでは、糖尿病を罹患している方は団信の審査に通りにくいとお伝えしてきましたが、「糖尿病に罹患中でも一般団信に加入する方法はないのか」と考える方も多いでしょう。

糖尿病を患っている方が一般団信に必ず加入できるという裏技はありませんが、加入できる可能性はあります。なぜなら、告知事項に該当する病気があるかどうかで審査の結果が決まるわけではないからです。しかし、実際に加入できるかどうかは個人個人の告知内容によって異なります。

糖尿病を抱えていても加入できる可能性がある場合は以下のとおりです。

それぞれ説明していきましょう。

治療を行って数値が改善した場合

糖尿病の適切な治療を行って数値が改善した場合、団信に加入できる可能性があります。

糖尿病は一度発症すると完治はしない病気ですが、薬や食事療法、運動療法を続けていれば、症状の改善は期待できます。

告知書には「HbA1c・空腹時血糖の数値」を記入する欄があるので、数値が安定していることが保険会社に伝われば一般団信に加入できる可能性もあるでしょう。

症状の改善・今後の改善見込みが記載された医師の診断書がある場合

糖尿病の治療を行い数値が安定した際は、告知書に医師の診断書も添えて提出しましょう。

診断書の提出は任意ですが、数値や治療状態が良好である場合には診断書を添えることで症状が安定していることをアピールできます。今後の見込みや症状の改善状況などが診断書に記載されていれば、保険会社も内容を考慮しながら審査をしてくれるでしょう。

反対に、診断書がなければ、せっかく症状が安定していたとしてもその情報が保険会社に伝わらないため、保険会社は告知書に記入された数値のみで引受可否を判断することになります。

糖尿病に限ったことではなく、持病や障害がある場合には医師の診断書を添えることで審査に通りやすくなる可能性があります。ただし、この方法をお勧めできるのは、症状が改善している場合のみです

診断書の提出は症状が良好であることが前提なので、まずは数値や症状を安定させることに努めましょう。

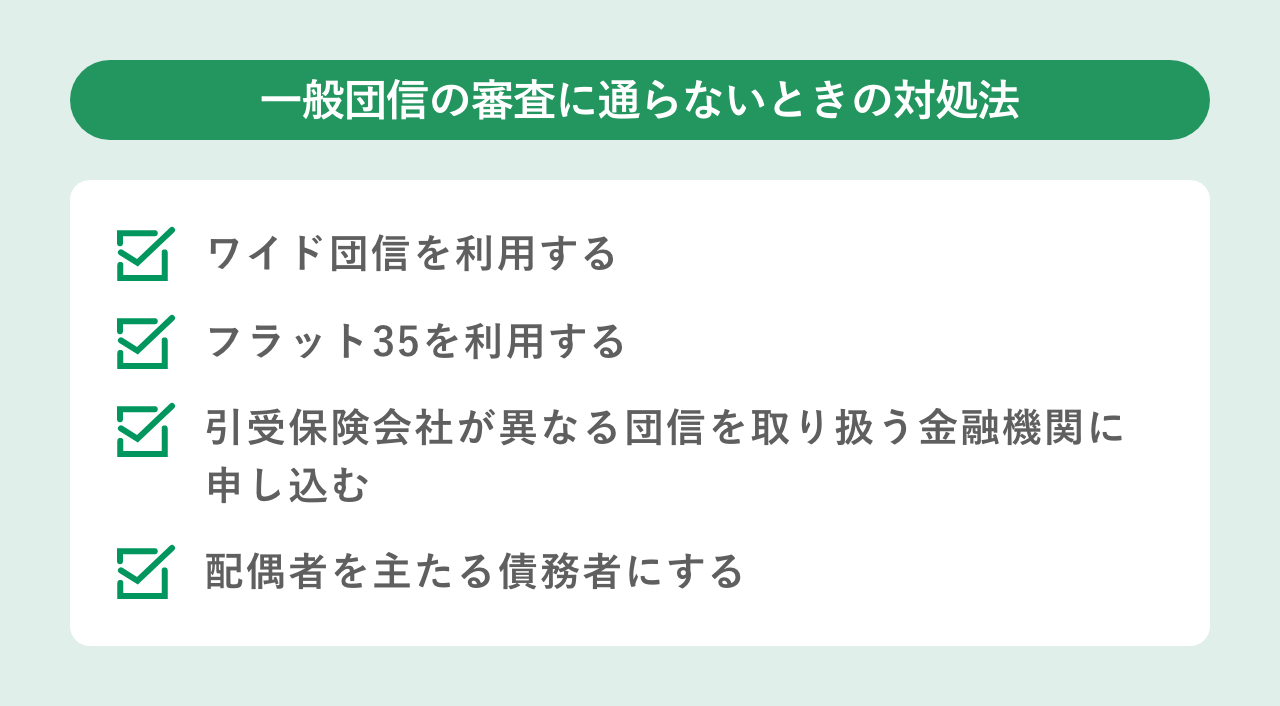

一般団信の審査に通らないときの対処法

一般団信の審査に落ちてしまっても、住宅購入を諦める必要はありません。ここでは一般団信の審査に通らないときの対処法を4つ紹介していきます。

ワイド団信を利用する

一般団信の審査に通らないときには、ワイド団信の利用を検討しましょう。

ワイド団信とは、一般団信よりも引受基準が緩和されている団信です。健康上の理由で一般団信の審査に通らない方でも、ワイド団信であれば加入できる可能性があります。

引受基準が緩和されているからといって加入が確約されるわけではありませんが、ワイド団信は糖尿病のような持病がある方や健康状態に不安がある方などの加入実績も豊富です。

保障内容は一般団信と同じなので、契約者に万が一のことがあったときにもローン残高の保障を受けることができます。

ただし、ワイド団信に加入すると住宅ローンの金利が上乗せされるのが一般的です。金利の上乗せが家計の負担にならないよう注意し、金利が割安なローン商品と組み合わせるなどの工夫をしましょう。

| メリット |

|

|---|---|

| デメリット |

|

フラット35を利用する

先述したように、一般的に金融機関が提供している住宅ローンは団信へ加入することが求められます。しかし、35年間固定金利のフラット35は団信への加入が任意なので、糖尿病に罹患中の方でも団信に入ることなく住宅ローンを組めます。

またフラット35の金利には団信の保険料が含まれているため、団信に加入しない場合には通常の金利から0.2%が差し引かれます(※1)。

ただし、団信に加入せずにローンを組むということは、万が一の事態が起こった際にも住宅ローン残高は一切保障されないということです。団信なしで住宅ローンを組む場合には、遺族が返済に困らないように、一般の生命保険に加入するなど他の方法で万が一に備える必要があります。

| メリット |

|

|---|---|

| デメリット |

|

※1 「【フラット35】の団体信用生命保険」(長期固定金利住宅ローン 【フラット35】)

引受保険会社が異なる団信を取り扱う金融機関に申し込む

団信の審査を行っているのは、金融機関ではなく保険会社です。そのため引受保険会社が異なる団信を取り扱う金融機関に申し込めば、審査結果が変わる可能性があります。

ただし、加入条件や審査基準は非公開のため、審査の可否は申し込むまでだれにもわかりませんが、審査基準の原理原則に大きな差異はないので、一社で審査に通らなかった場合は別の保険会社でも通らない可能性が高いという点には注意が必要です。

| メリット |

|

|---|---|

| デメリット |

|

配偶者を主たる債務者にする

自分自身で住宅ローンの契約ができない場合、配偶者を債務者にするのも一つの方法です。

配偶者の収入面と健康状態の双方に問題がないのなら、債務者を配偶者にすることで団信の審査に通過できる可能性は高くなるでしょう。

ただし、家計を支えているのが自分である場合、自分に何か起こったとしても保障を受けることはできず、生活に困窮してしまうリスクがあります。

配偶者を債務者にする場合には、夫婦間でしっかりと話し合い、一般の生命保険や就業不能保険などに加入してリスクに備えましょう。

| メリット |

|

|---|---|

| デメリット |

|

糖尿病で一般団信やワイド団信に入れない!糖尿病でも入れる保険はある?

糖尿病が原因で一般団信やワイド団信に加入できなかったときには、生命保険や医療保険で病気のリスクに備えることをお勧めしました。しかし、ワイド団信にも加入できないほど糖尿病の数値が不安定な場合は、医療保険と生命保険にも入れない可能性が高くなります。

生命保険と医療保険に加入できなかった方にお勧めしたいのは、次の2つの保険です。

- 引受基準緩和型保険

- 無選択型保険

それぞれがどんな保険なのか説明していきます。

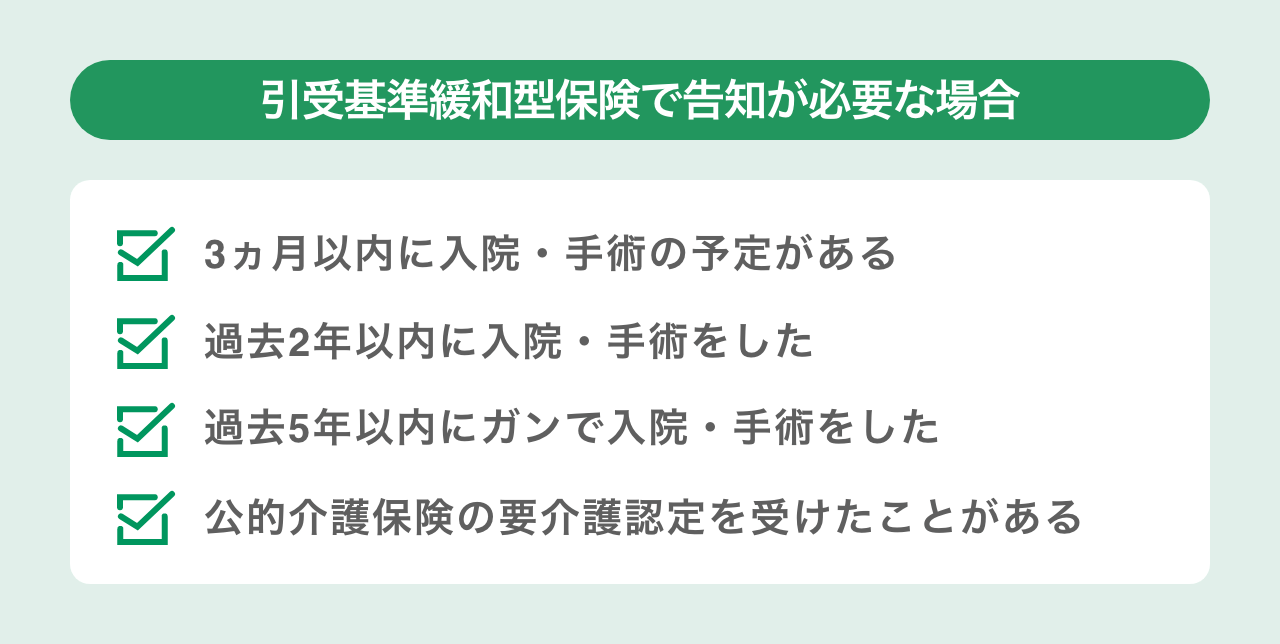

引受基準緩和型保険

「引受基準緩和型保険」は、ワイド団信のように引受基準が緩和された医療保険です。「限定告知型保険」や「選択緩和型保険」と呼ばれることもあり、糖尿病などの持病がある方でも、所定の項目に該当しなければ入ることができます。

告知項目は保険会社によって異なりますが、主に次のような項目に当てはまる場合は告知が必要です。

項目に該当する場合は告知義務が発生するものの、加入さえできれば持病や既往症の悪化や再発でも保険金が支払われるので、健康面に心配がある方にとってメリットの大きい医療保険だと言えます。

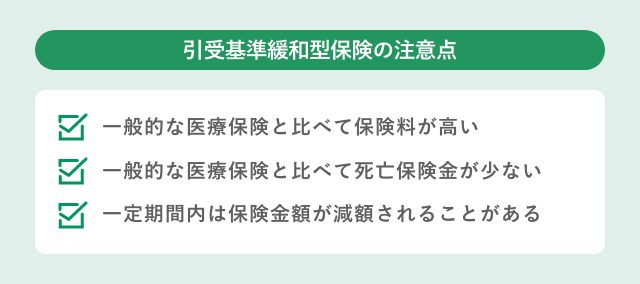

一方で、注意点もあります。

引受基準緩和型保険は引受基準が緩和されて加入しやすくなっている分、一般的な医療保険の保険料と比べると割高です。さらに、一般的な医療保険と比べて死亡保険金の上限が低い傾向にあり、住宅ローン残高のすべてをカバーできるとは限りません。また、加入から一定期間の保険金額が削減されるものもあるため、契約内容を慎重に確認のうえ加入する必要があります。

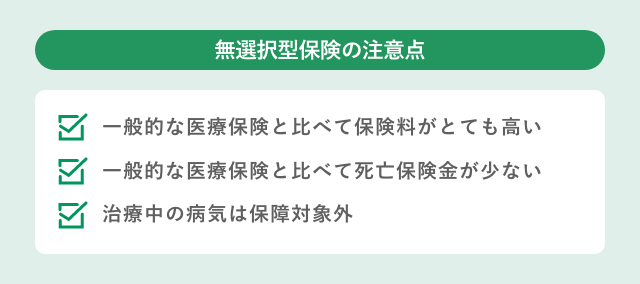

無選択型保険

「無選択型保険」は、健康状態の告知や診査が必要ない医療保険です。一般的な生命保険や医療保険とは異なり、無審査・無告知で加入できるので、糖尿病や持病がある方でも加入して病気のリスクに備えることができます。

これだけを見るととても魅力的な保険に思えますが、デメリットも多いので注意が必要です。

無選択型保険は引受基準が緩和されているため、一般的な医療保険と比べると保険料がとても高く、支払う保険料に対して支払われる死亡保険金が少ないことがデメリットです。場合によっては、保険料の支払総額が保険金を上回る場合もあります。また、治療中の病気は保障対象外となる点にも注意しましょう。

糖尿病や持病があっても、無選択型保険であれば加入できることがほとんどですが、保険金を受け取れない免責事由が多いのも事実です。糖尿病以外の病気に備えられるというメリットと、上記で挙げたデメリットを比較したうえで加入を検討してください。

団体信用生命保険と一般の生命保険の保障内容は重複する?

団信やワイド団信に加入すれば、ご自身に万が一のことがあったときに住宅ローン残高が保障されます。「死亡・病気のリスクに備える」という面では一般の生命保険と同じなので、すでに一般の生命保険に加入しているのであれば生命保険を見直す余地があります。

ただし、一般の生命保険を見直す余地があるのは、必要保障額を計算してみて「死亡保険金がその額を上回ったとき」です。

必要保障額は、遺族年金や死亡退職金などの遺族が得られる収入から、遺族が生活していくために必要なお金を差し引いた金額を指します。生活に足りないお金、つまり不足分を死亡保険金で補うイメージです。

一般の生命保険を見積もる段階では遺族の生活費に住居費(ローン返済額)が含まれていましたが、団信に加入することで住居費(ローン返済額)が不要になります。

生命保険を見直すときには、住居費(ローン返済額)をないものとして必要保障額を再度計算し、死亡保険金の余剰分を減額しましょう。

たとえば、死亡保険金3,000万円の生命保険に加入していた場合、団信への加入によって必要保障額が2,000万円になれば、保険金を1,000万円減額できる計算です。減額できる金額が大きくなるほど、保険料の負担も軽くなります。

ただし、一般の生命保険の解約はお勧めできません。

必要保障額はあくまで生活に最低限必要な金額であって、子どもの教育費や娯楽費用などは加味されていないからです。遺された家族の生活のためにも、生命保険の見直しは慎重に行いましょう。

糖尿病でも住宅ローンを組める!

糖尿病や持病がある方は一般団信の審査に通らない可能性が高いです。しかし、糖尿病になったら必ずしも団信に加入できない・住宅ローンを組めないというわけではありません。

糖尿病や持病がある方でも、症状や数値を安定させ、告知書に医師の診断書を添えれば審査に通過できる可能性があります。

それらの方法を試しても団信への加入が難しい場合には、以下の対処法のいずれかの方法を試してみてください。

住宅ローンは大きな金額を長期にわたって借り入れる制度です。自分に万が一のことがあったときのことを考え、家族としっかりと話し合ったうえで保障も含め住宅ローンを検討しましょう。

公開日:2022年07月20日

更新日:

この記事はいかがでしたか?

感想を教えてください。

いもとちひろ

大学で得た経験とFP資格の知識を活かし、家づくりや住宅資金、火災保険、相続など、住宅とお金に関する記事を中心に活動中。子育て中の母でもあり、主婦目線での貯蓄、資産運用にも関心あり。